一、2021年经济开局稳步回升

在去年低基数效应下����,2021年一季度GDP增速阐发亮眼:一季度同比增长18.3%����,比2019年一季度增长10.3%����,两年均匀增长5.0%����,逐步靠近疫情前2019年一季度GDP增速(6.3%)�����。其中消费建复速杜仔所加快����,环比增长1.75%����,前值为1.45%����,工业增长值与投资相对维持不变�����。但GDP环比增速持续降落����,反映经济建复动能或逐步走弱�����。一季度GDP比2020年四时度环比增长0.6%����,前值为3.2%�����。将来随着低基数效应逐步隐没与经济爬坑实现����,各指标增速将有所回落�����。因而将来政策应持续维持不变����,进一步坚韧经济优良稳步复苏的态势�����。

二、出产稳步回升����,消费与投资仍有建复空间

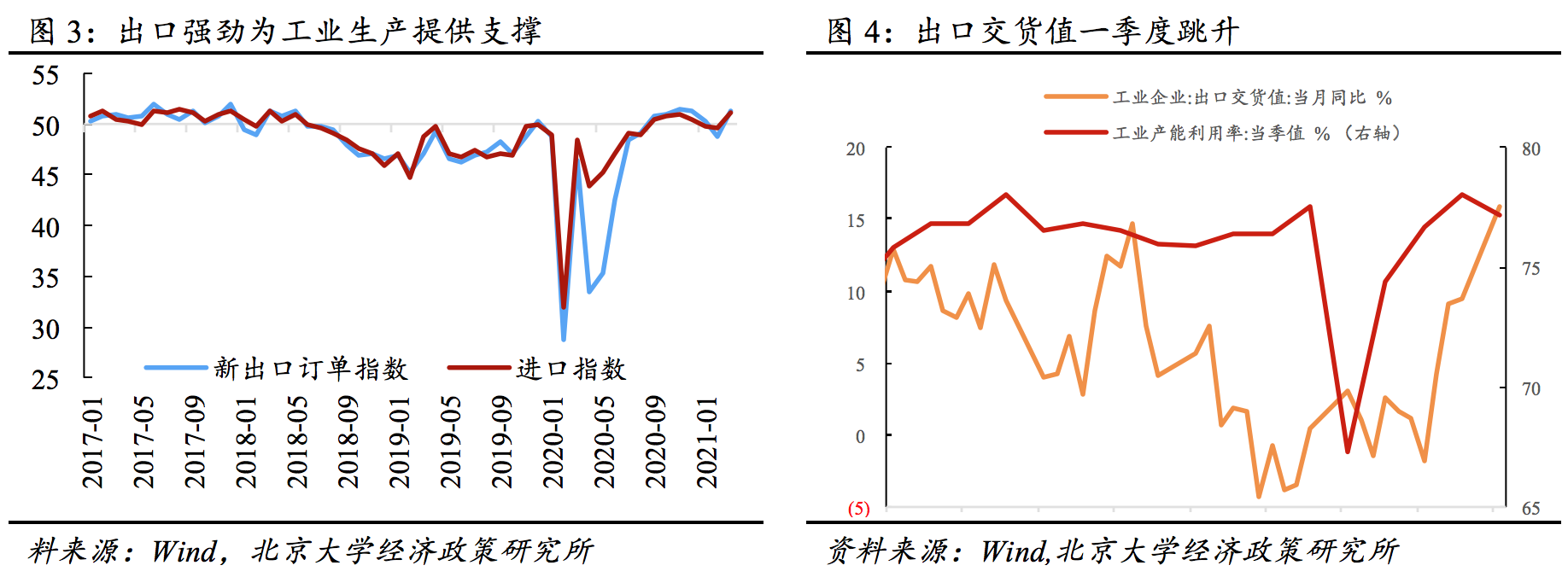

(1)一季度工业产出阐发强劲�����。一季度����,规模以上工业增长值同比增长24.5%���;比2019年同期增长14.0%����,两年均匀增长6.8%����,高于2019年一季度增速(6.3%)�����。3月份����,规模以上工业增长值同比现实增长14.1 %����,环比增长0.60%����,造作业PMI为51.9%����,陆续13个月高于临界值�����。出口为出产提供支持:3月工业企业出口交货值同比增速跳升至15.9%����,前值为9.5%�����。PMI中新出口订单指数和进口指数别离为51.2%和51.1%����,高于上月2.4和1.5个百分点����,节后沉返景气区间����,产能利用率为77.2%����,维持较高水平�����。固然随着疫苗的施打����,海表供给能力在逐步复原����,但是订单有肯定的粘性����,出口对出产的支持暂未消退�����。新动能阐扬引领态势�����。设备造作业和高技术造作业增长值同比别离增长39.9%、31.2%����,两年均匀别离增长9.7%、12.3%�����。

(2)房地产投资维持韧性����,造作业和基建投资阐发较弱

房地产投资维持韧性����,但政策高压下恐难有亮眼阐发�����。1—3月份����,全国房地产开发投资同比增长25.6%���;比2019年1—3月份增长15.9%����,两年均匀增长7.6%����,为固定资产投资增速提供强有力支持�����。固然房贷集中度新规约束了房企的融资����,但销售较为火热����,为房企资金不变提供了保险�����。但新开工面积和拿地的数据并不亮眼����,房企对将来投资的态度偏于审慎����,并且随着政策对房市的严格调控����,将来房地产投资可能较难有强劲的阐发�����。

造作业投资建复偏慢�����。2021年一季度造作业投资同比增长29.8%����,两年均匀降落2.0%�����。近期国际大量商品价值上涨����,输入型通胀使得企衣符润受损����,肯定水平上使得造作业投资承压�����。但高技术产业投资阐发亮眼�����。一季度同比增长37.3%����,两年均匀增长9.9%���;其中高技术造作业和高技术服务业投资同比别离增长41.6%、28.6%����,两年均匀别离增长10.7%、8.2%�����。医疗仪器设备及仪器仪表造作业、推算机及办公设备造作业投资同比别离增长50.0%、49.5%����,两年均匀别离增长9.1%、24.2%�����。

基础设施建设投资增速下滑����,仍未复原至疫情前水平�����。3月基础设施建设投资(不含电力)同比增速回落至25.3%�����。若以2019年为基期����,同比增速为4.1%较2019年同期水平降落0.5个百分点�����。以近两年均匀增速水平来看����,基建投资同比增速仅为2.3%����,仍未齐全复原疫情前水平�����。具体来看����,我们以为基建投资受财政支出与专项债刊行影响较大�����。从1-2月财政支出情况来看����,公共财政在交通运输、农林水事务等基建有关领域的支着力杜仔所降落����,交通运输支出规模较去年同期削减121亿元�����。同时����,受专项债刊行影响����,今年在规模大幅降落的同时也削减了基建有关领域的份额�����。对比新发专项债在基建领域的规模����,今年至少较去年同期降落5000亿元�����。

(3)商品零售增速急剧复原����,高端消费阐发亮眼�����。一季度����,社会消费品零售总额105221亿元����,同比增长33.9%����,环比增长1.86%����,两年均匀增长4.2%�����。从消费额来看����,其中3月社会消费品零售总额同比增长34.2%����,比2019年3月份增长12.9%����,两年均匀增速为6.3%�����。从消费类型来看����,3月份����,商品零售同比增长29.9%����,两年均匀增长6.9%���;餐饮收入同比增长91.6%����,两年均匀增长0.9%����,同2019年同期相比����,增速变动1.93%�����。餐饮服务业建复速度相对缓慢����,牵累消费增速�����。一方面是由于线下餐饮服务业需荟萃性行为����,疫情期间对荟萃行为的严加管控����,对餐饮服务业带来了较大的冲击���;另一方面����,只管现阶段疫苗的推广和接种肯定水平上削减了防疫压力����,但是和其他消费相比����,餐饮消费需要无法延长����,报仇性消费效应较弱����,去除基数效应����,餐饮服务业和2019年同期水平根基吃旖�����。分消费行衣反看����,必选消费根基复原至疫情前水平����,可选消费中高端消费复原加快����,石油消费复原缓慢�����。在必选消费中����,粮油食品类、饮料类消费、烟酒类消费两年均匀增速别离为13.62%����,19.04%����,15.56%����,和2019年3月同比增速11.8%、12.10%、9.5%相比����,复原至疫情前水平�����。在非地产的可选消费中����,高端消费如金银珠宝、通讯器材、汽陈粪消费同比增速别离为13.16%、14.69%、10.36%����,均已超过2019年同期-1.2%、13.80%、-4.4%的水平����,疫情肯定水平上扭转了人们的生涯习惯����,线上办公需要增长推动了通讯器材类的消费����,公共交通的出行限度也带头了汽车消费的增长�����。但石油类消费受到国际市场价值的冲击影响����,两年均匀增速为1.31%����,远远低于2019年同期7.1%的增速�����。

(4)一季度进出口维持韧性�����。一季度����,我国出口7100亿美元����,同比增长49.0%���;进口5936亿美元����,同比增长28.0%�����。具体来看����,3月出口同比增长30.6%����,前值154.9%�����。若不计入基数效应����,3月出口从2019年至2021年同比增长21.6%����,低于前值51.4%�����。随着重要业务同伴经济的沉启����,3月份对纺织产品和医疗器械等的表部需要减弱����,出口增长放缓�����。3月进口同比增速38.1%����,前值17.3%�����。若不计入基数效应����,3月进口从2019年至2021年同比增长36.2%����,高于前值26.1%�����。进口增长的重要原因是强劲的原油、铁矿石和农产品进口以及基数效应����,瞻望将来����,中国出口集装箱运价指数(CCFI)一季度以来维持高位����,高企的运价或将抑造出口�����。且受到人民币升值以及国表经济活动逐步复原的影响����,我国出口压力或于今年下半年起头体现�����。

(5)PPI上涨起源于国表输入性通胀以及翘尾成分�����。3月份PPI为4.4%����,前值为1.7%�����。采掘工业和原资料工业的PPI同比增幅别离从2月份的6.8%和2.9%����,上升至3月份的12.3%和10.1%�����。目前全球大量商品价值普遍上涨����,布伦特原油已较岁首上涨23%����,Comex铜也已上升12%�����。从商务部统计的中国大量商品价值指数来看����,国内能源价值指数和有色金属价值指数已较前期别离上涨17.4%和9.8%����,大量商品价值的上涨压力已传导至国内�����。且由于低基数带来的翘尾效应����,我们预计四月PPI会持续上行����,可能超过6%�����。

三、宏观政策分析与瞻望

(一)财政政策

1-2月财政出入节拍较快����,在民生领域的支出较多�����。从2021年1-2月数据来看����,财政出入已显著复原����,公共财政出入同比别离达18.7%和10.5%����,去除基数效应均在7%左右�����。从实现预算比例来看����,1-2月公共财政收入与支出已别离完玉成年预算的21.15%和14.29%����,均为2015年以来的最高水平����,别离较近两年均匀进度增快1.22和0.68个百分点�����。具体来看����,财政在科学技术、文化游览体育与传媒和教育等民生领域的支出显著增长����,同比增速均在15%以上����,而在交通运输、农林水事务的支出规模则有所降落�����。同时����,今年债务付息规模也有所上升����,同比增速达17.7%较去年上升6个百分点�����。

处所当局债券刊行规模大幅缩减����,刊行慢于预期����,新增专项债的重要投向以补充中幼银行本钱金、棚改为主�����。2021年新增专项债额度为36500亿元����,仅较去年削减1000亿元�����。然而����,一季度处所当局债券刊行慢于预期����,刊行规模大幅缩减����,共计较去年削减7153亿元����,其中新增专项债较去年降落10564.85亿元�����。已刊行的处所当局债券以再融资为主����,占比达95.93%�����。在264亿元的新增专项债中����,43.2%为支持中幼银行发展专项债券����,还有28.3%投向棚改����,而往年则重要以基建领域为主�����。我们以为刊行节拍的放缓重要是出于节造处所当局债务风险的思考����,因而一季度重要着沉于在建项目、用好去年处所当局债务余额�����。目前两会已圆满闭幕����,凭据各处所当局披露的刊行打算来看����,预计新增专项债刊行量将于二季度大幅提升����,整体处所当局债务刊行量将超1万亿元�����。

(二)钱币政策

钱币政策总体不变����,社融规模增速与名义GDP增速根基匹配�����。1月的钱币政策操作体现了央行对广义通胀的器沉����,在央行大幅削减公开市场操作逆回购量以平息市场过热情况后����,钱币政策整体较为不变����,市场资金面较为宽松�����。从短端利率水平来看����,DR007于2月起在略低于2.2%的水平颠簸�����。MLF投放根基为等量续作����,十年期国债到期收益率稳中略有降落����,钱币政策整体中性偏和善�����。从社融规模情况来看����,3月末社会融资规模存量和广义钱币M2同比增速别离较去年同期提高0.8和降低0.7个百分点����,增速别离为12.3%和9.4%�����。从结构来看����,新增社融的大幅削减重要受当局债券和企业债券融资影响�����。由于处所当局债券发前进度落后于往年����,当局债净融资比上年同期少9197亿元�����。同时����,永煤事务对企业债券刊行的影响犹存����,企业债融资少增情况已陆续5个月����,一季度企业债券净融资比上年同期少9178亿元�����。只管新增社融总体大幅降落����,但一季度金融机构对实体经济的支持力度依然较强����,人民币贷款较上年同期多增6589亿元�����。综合来看����,一季度新增社融较2019年依然多增16320亿元����,信贷规模总体不变�����。若剔除GDP基数效应����,社融规模增速与GDP增速根基匹配�����。

将来钱币将持续维持不变����,并增长对广义通胀的器沉水平�����。近期诸多EM国度在通胀急剧上涨、钱币急剧贬值的情况下加息����,而我国也正面对通胀滋扰�����。目前全球大量商品价值普遍上涨的风险已传到至国内����,推动3月PPI同比增速上升至4.4%�����。然而����,由于中国现阶段所面对的属于供给推动型通胀����,即便加息对物价上涨的约束作用也有限�����。近期央行已逐步加大对广义通胀的器沉水平����,我们以为央行将在严防国表输入型通胀、亲昵关注国表钱币政策正���;岳刮铀9888影响的同时����,关注国内房地产价值和金融资产价值对广义通胀的影响�����。另一方面����,央行已将普惠幼微企业贷款延期支持工具和信誉贷款支持打算两项直达钱币政策工具一连至2021年12月末����,并将持续推进幼微企业综合融资成本稳中有降�����。我们以为将来钱币政策将贯彻支持实体经济����,尤其是造作业的战术部署����,在信贷政策方面维持不变����,并加大对国民经济沉点领域和幽微环节的支持力度����,精准滴灌�����。政治局会议将于4月召开����,在经济增长动能减弱和下半年经济下行压力较大的布景下����,我们维持今年筹备金率、政策性利率不变的概想�����。我们以为将来钱币政策将持续维持政策的陆续性、不变性、可持续性����,稳重的钱币政策矫捷精准、合理适度����,不急转弯�����。

色彩:拉斯维加斯9888利用经济系副教授����,北京大学政策经济钻研所副所长����,曾担任渣打银行(中国)有限公司资深经济学家�����。钻研方向是宏观经济学、中国经济和经济汗青����,在上述钻研方向颁发了多篇学术论文�����。