在2019年首度颁布白皮书的基础上����,2020年����,我们对中国本钱市场信息披露的近况进行了进一步通讯调查����,了局显示����,股东作为上市公司最沉要的利益有关者����,是公司信披时重要思考的对象����,分析师、其他投资者和当局也是沉点思考对象����;信息披露的合规性����,是中国上市公司信披时的沉要思考成分����,但是中国本钱市场依然存在财政信息靠得住性的问题����;与分析师和机构投资者非公开的沟通是上市公司对表信息披露的沉要渠路����,沟通的重要内容和公司业绩、公司战术以及行业的发展趋向有关����;投资者组成、违规处罚的力度和当局角色是中美本钱市场的沉要差距����,这些差距影响了中国上市公司的信息质量����。

同时����,对第二届信息通明度指数排名前500公司的统计分析显示����,高通明度公司的市值、总资产收益率和净资产收益率、股票市场回报率都较高����,显示投资者对高通明度赐与回报����,其中����,国企和民企的数量相当����,国企均匀指数得分略高于民企����。

拉斯维加斯9888-罗特曼信息和本钱市场钻研中心

本文由北京大学和多伦多大学卢海教授及其钻研团队成员宋禄霖、李丹实现

正 文

上市公司的信息通明度����,是守护本钱市场平正、公正的主题����,是����;ね蹲收叩某烈杈����。为了评估中国上市公司的信息通明度水平����,在拉斯维加斯9888和多伦多大学罗特曼治理学院的支持下����,拉斯维加斯9888—罗特曼信息和本钱市场钻研中心(简称“钻研中心”)与新财富合作����,研造并每年度通过中国本钱市场信息质量白皮书颁布中国上市公司信息通明度指数����。

在探寻中国本钱市场信息披露近况方面����,钻研中心和新财富通过电子邮件和电话联系信息通明度指数排名前500的上市公司董事会办公室����,约请这些公司参加通讯调查����,从利益有关者、公开信息披露实务及其质量、非公开对表沟通的渠路以及中美本钱市场的差距四个角度调研了上市公司对信息披露的设法����。我们共收到153家公司的具体回复����,回复率为30.6%����。

在中国上市公司信息通明度指数方面����,我们结合了主观指标(市场参加者的概想)和客观指标(上市公司管帐剩余质量、监管机构的调查和处罚纪录以及基于机械进建的媒体评价)构建指数����,旨在全面综合反映上市公司的信息质量和通明度����。该指数于2019年5月初次颁布����,并持续在每年的春天进行更新����,2020年为第二度更新����。

中国本钱市场的环境和传统蓬勃国度本钱市场有一些底子性的差距����,除了股东����,当局、银杏注供给商、顾客等其他利益有关者表演着极度沉要的角色����。以其他利益有关者(Stakeholder)为主体和以股东(Shareholder)为主体的本钱市场在信息传布和司法风险上都有所分歧����。同时����,中国股市中的个别投资者比例也显著高于蓬勃国度����。在2019年的白皮书中����,我们调查了中国本钱市场的信息披露近况����,通过对部门上市公司的通讯和实地调查����,直接捉拿到公司高管在信息处置和披露工作上的概想和经验����。在2020年的白皮书里����,我们持续在与2019年类似的调查基础上����,进一步分析在利益有关者的框架下����,中国本钱市场中的信息披露有何特殊性����。

我们但愿通过钻研不休总结并分享信息通明度建设中能够借鉴的经验����,推进本钱市场整体信息质量的提高����,增长投资者对上市公司的信赖����,有效地提升资产配置质量����。

01中国上市公司信息披露:

利益有关者模式还是股东模式�����?

上市公司的信息披露受到多沉成分的影响����,这些成分可能来自公司自身、地域和国度层面����。其中����,造度层面的成分对于我们理解中国上市公司的信息披露至关沉要����。已有钻研批注����,公司治理的股东模式或是其他利益有关者模式对分歧国度上市公司财政信息的披露产生了分歧的作用����,因而����,理解我国上市公司信息披露是哪种模式至关沉要����。为此����,我们询问了上市公司以下几个问题����。

公司的利益有关者有哪些�����?

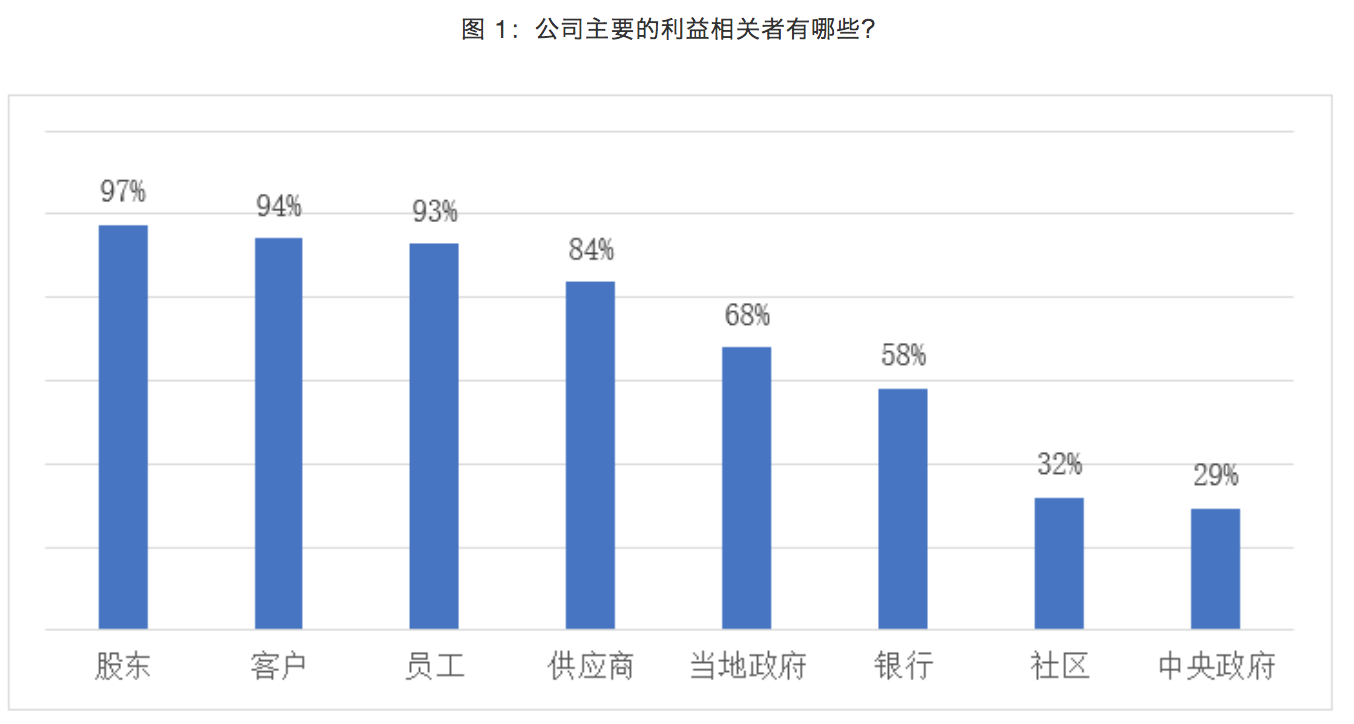

公司在做决策时����,重要思考的是决策对于公司利益有关者的影响����,而对于分歧公司����,其利益有关者的组成可能并不一样����。因而����,我们调查了上市公司以为哪些人或部门是其重要利益有关者����。了局显示����,97%的公司以为股东是重要的利益有关者����,但同时有超过90%的公司以为客户(94%)和员工(93%)也是重要的利益有关者(图1)����。有84%的公司以为供给商是其利益有关者����。供给商和客户别离组成了企业的高低游产业链����,而客户直接影响了企业的收入����,能够诠释有相对更多的企业把客户看作其利益有关者的原因����。有68%的企业把本地当局看作其利益有关者����,但只有29%的企业把中央当局看作其利益有关者����。企业对待本地当局和中央当局的差距����,可能和企业日常经营活动中多与本地当局打交路有关����,也可能由于我们调查样本中的央企占比力幼����。最后����,别离有58%和32%的公司以为银行和社区也是其利益有关者����。

财政信息的使用者有哪些�����?

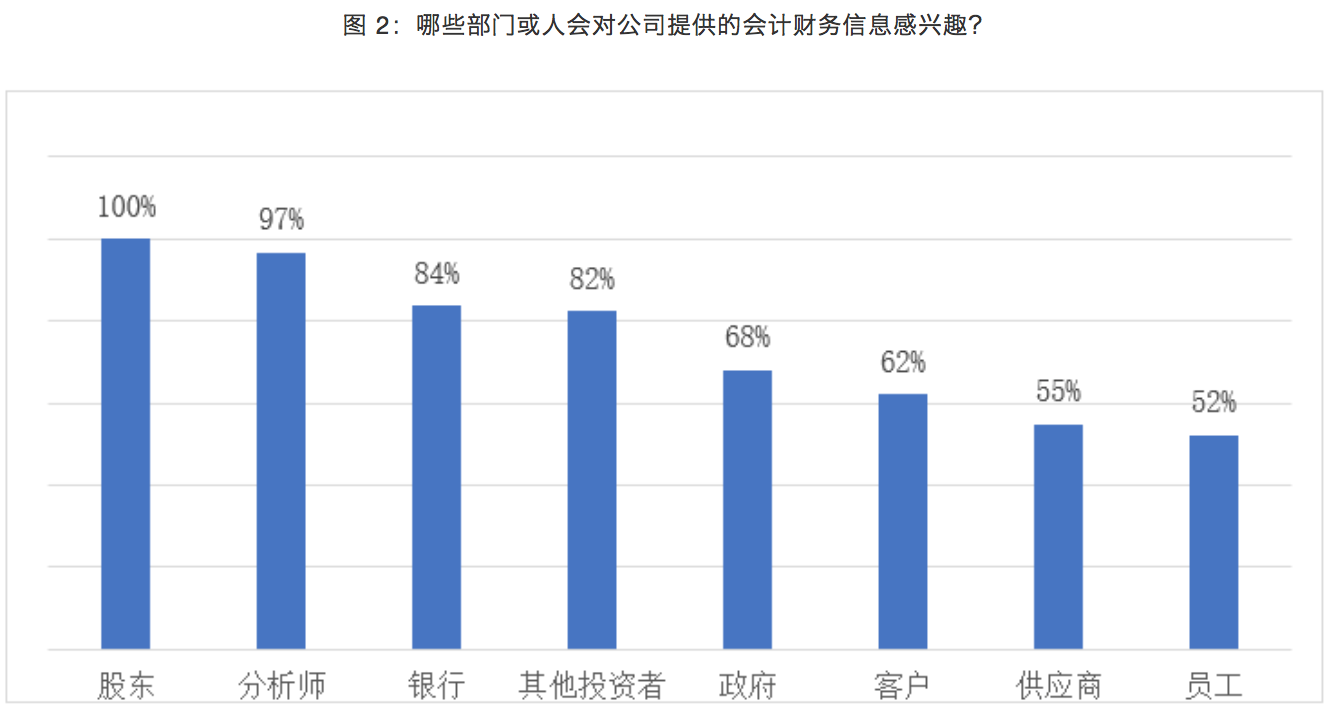

公司预期的财政信息使用者决定了公司在进行财政信息披露时所思考的成分����,进而可能会影响披露的内容和功夫����。因而����,我们有必要相识公司预期的财政信息使用者����。如图2所示����,所有的公司都以为股东对公司提供的财政信息感兴致����。同时有97%的公司以为分析师对其财政信息感兴致����,这从侧面反映出财政信息是分析师的一个沉要信息起源����。其次����,超过80%的企业以为银行和其他潜在投资者对公司的财政信息有需要����。银行利用财政信息来决定是否贷款给上市公司����,同时也能够利用财政信息监测贷款及利钱安全偿还的可能性����。其他投资者也会利用财政信息来决定是否投资该公司����。超过50%的公司以为����,当局(68%)、客户(62%)、供给商(55%)和员工(52%)会关切上市公司的财政信息����。

信息披露时的思考对象若何排序�����?

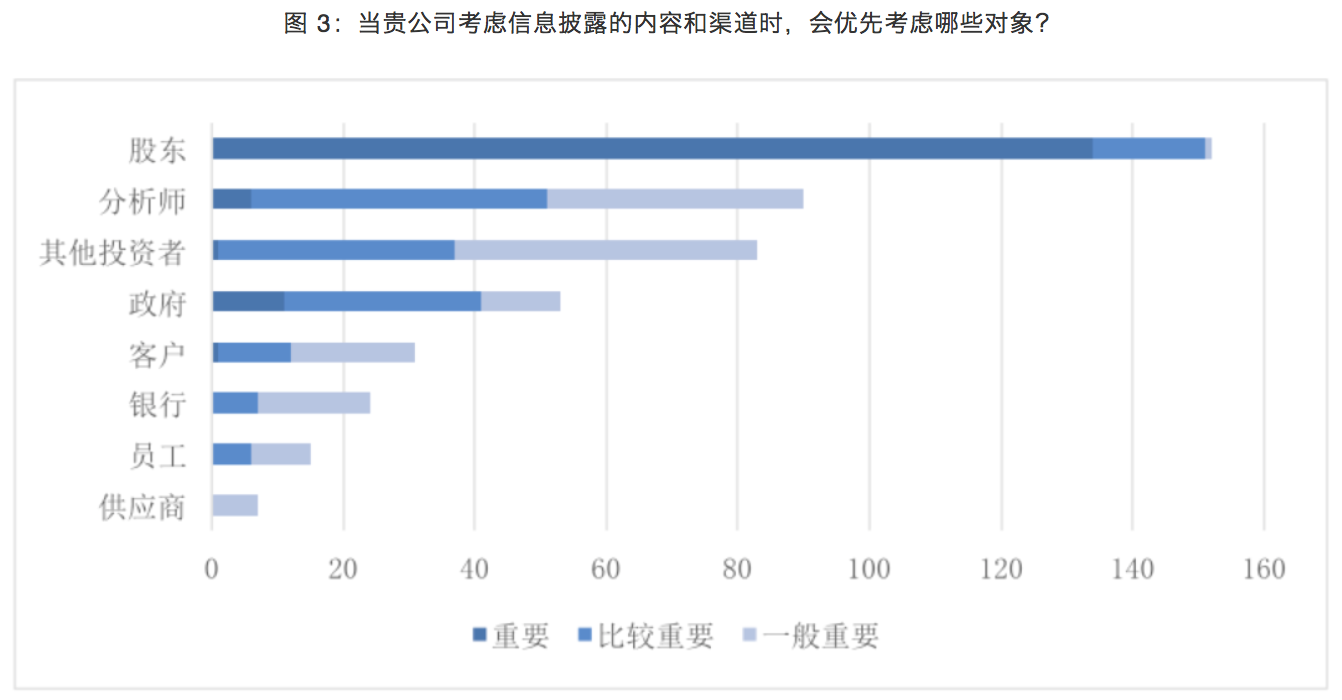

我们询问了上市公司在思考信息披露的内容和渠路时����,对各个利益有关者的思考挨次����。若是排第一则视作是沉要����,排第二为比力沉要����,排第三为通常沉要����。了局显示����,股东是上市公司在信息披露的时辰思考最多的利益有关者����,其次是分析师、其他潜在投资者和当局(图3)����。这和财政信息的使用者排序一致����。但是����,上市公司在进行信息披露时����,较少思考客户、银杏注员工和供给商����。银行被上市公司视为财政信息的重要使用者����,但其在披露信息时却较少思考银行����。敌灾是上市公司在信息披露时思考的对象����,可能的原因是由于当拘泥管的必要����,公司在信息披露时不仅思考了当局的信息需要����,也思考了信息披露是否合规并切合监管要求����。

利益有关者获得财政信息的蹊径有哪些�����?

99%的公司暗示����,其利益有关者通过公开的财政报表和汇报相识公司的财政和其他沉要信息����。也有92%的公司通过公开的自愿信息披露的蹊径����,如投资者会议等����,向利益有关者传递信息����。沉要的是����,有22%的公司暗示����,会通过非正式的互换和传递的蹊径����,如现场调延注电话等����,向利益有关者传递财政或其他沉要信息����。而中幼投资者很难通过类似渠路获取有关信息����,造成中幼投资者相对于机构投资者的信息劣势����,相识这些非正式的互换和传递的频率和内容也就变得相对沉要����。

02公开信息披露:

中国公司怎么做����,怎么想�����?

显然����,公开的信息披露是上市公司的股东、分析师、其他投资者以及其他利益有关者获取公司信息的沉要蹊径����。据此����,我们从财政信息披露、财政信息靠得住性和自愿公开信息披露3个角度����,进一步探索了中国上市公司的公开信息披露近况����。

正确、合规与指标设置:财政信息披露中的考量

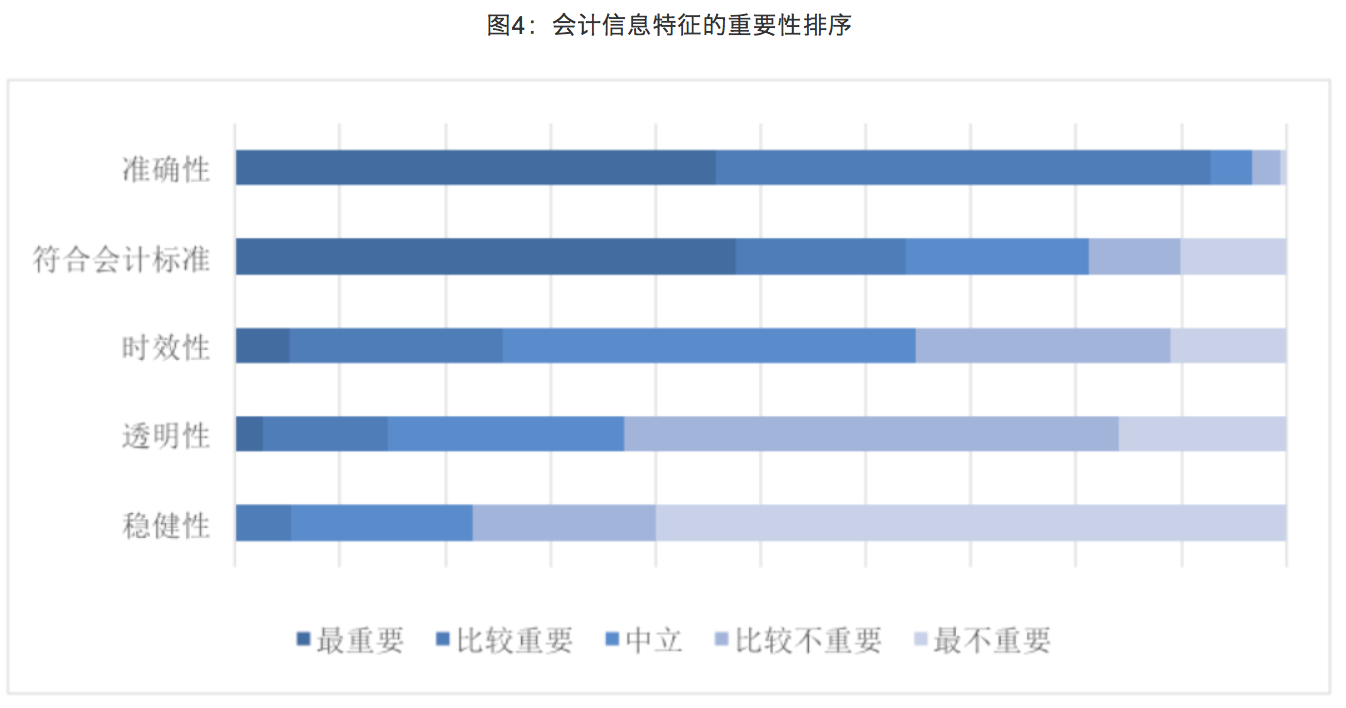

上市公司对于管帐信息特点的钻营����,决定其信息披露的内容及质量����。我们在调查中请上市公司对分歧的管帐信息特点进行排序����。了局显示����,正确性和切合管帐尺度是中国上市公司最为看沉的两个管帐信息特点����,这一点重要与上市公司要预防受到违规处罚和投资者诉讼有关(图4)����。其次����,管帐信息的时效性排在第三����,这一点和我们2019年观察到的公司对于好新闻和坏新闻的披露速度没有差距相符��������9苷市畔⒌耐餍耘旁诘谒����,批注中国上市公司对于管帐信息是否可能反映公司的现实经营情况并不看沉����。最后����,上市公司最不看沉管帐信息的稳重性����。以往的钻研发现大陆法系(Code Law)国度上市公司的财政信息稳重性要比海洋法系(Common Law)国度弱����,我们问卷的发现与此一致����。

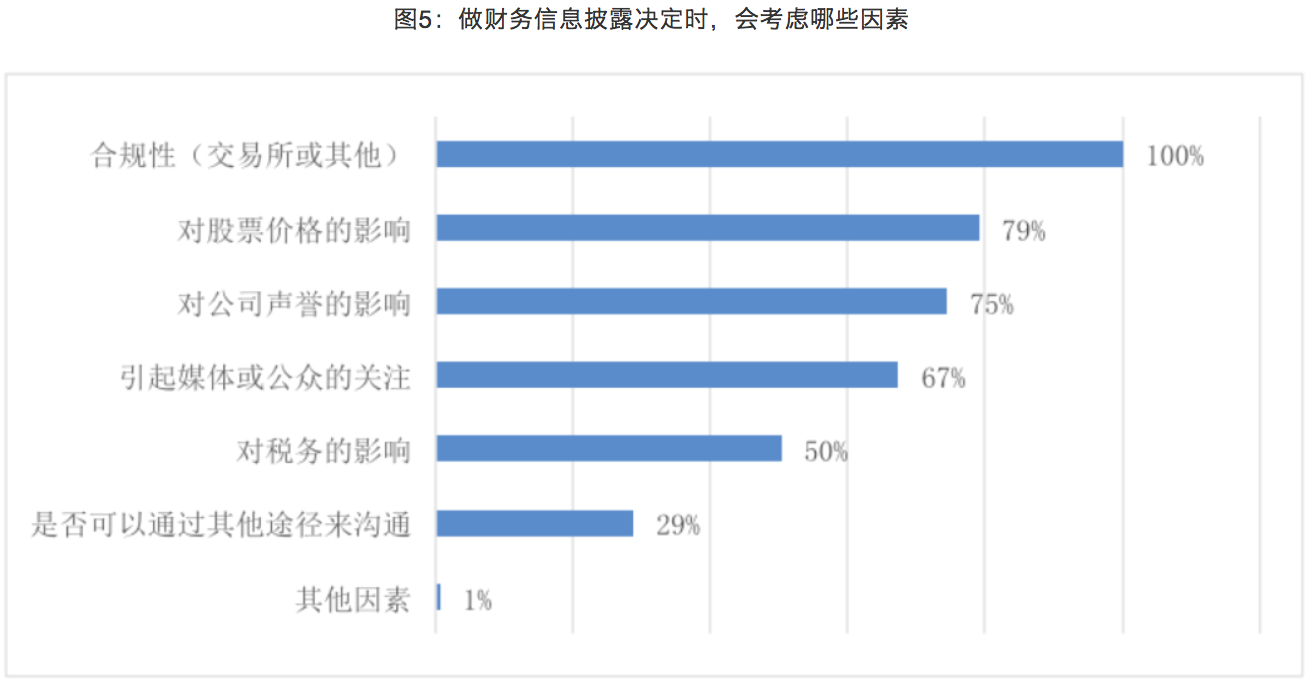

在做财政信息披露的决按时����,所有公司城市思考信息披露是否合规����,这与公司注沉管帐信息是否切合管帐尺度一致����。除此之表����,上市公司在信息披露时还注沉是否会对股票价值(79%)和名誉(75%)有影响����,以及披露的信息是否会引起媒体或公家的关注(67%)����。上市公司在信息披露时相对较少思考对公司税务的影响����,只有50%的公司暗示会思考披露对税务是否有影响����。此表����,有靠近30%的公司都暗示����,在做信息披露的决按时����,会思考通过其他渠路和股东或者重要利益有关者沟通����,再次注明部门公司存在非公开的信息沟通渠路(图5)����。

在业绩指标设置上����,只有51%的公司暗示会设置季度利润指标����。从企业性质来看����,更多民营企业(55%)暗示会做如此设置����,国企则只有45%����。通过进一步询问����,我们发现����,在暗示会设置季度利润指标的公司中����,63%的企业以为合理设定季度经营打算����,能够将年度经营指标分化����,以便确保指标实现和预期治理����;22%的企业将季度利润指标用于内部激励和业绩查核����;10%的企业暗示是出于战术规划的必要����;5%的企业是为了不变市场预期����。

上市公司在思考季度利润指标设置时����,最为沉要的指标是上一年同季度的利润����,95%的企业暗示上一年同季度利润极度沉要或者沉要(图6)����。除此之表����,上市公司极度关注季度利润是盈利还是吃亏(81%)����,季度利润吃亏可能批注公司经营情况不不变����,财政健全水平较差����。同时����,上市公司还会和上季度的利润进行比力(75%)����。相对而言����,它们并不极度看沉分析师对季度利润的预测����。只有37%的公司以为达到分析师的预测是沉要成分����。这可能和中国市场上的部门券商并不激励分析师进行剩余预测����,剩余预测的正确性也不组成卖方分析师的关键查核指标有关����。

最后����,对于设置利润指标时重要思考了哪些利益有关者的问题����,99%的公司暗示会思考股东����,92%的公司暗示会思考中幼投资者����,这都和前一部门的发现相一致����。同时����,不少公司暗示会思考员工(74%)、当局(56%)和银行(42%)����。

造假的水平、信号与对策:探寻财政信息靠得住性

近年来����,不休有A股上市公司财政造假、业绩暴雷的事务产生����。只管在我们指数前500家公司中����,鲜有此类事务产生����,但为了更好地相识有关情况����,我们在问卷中询问了A股上市公司整体存在的盈利把持问题是否严沉����。15%的企业暗示盈利把持问题严沉����,24%的企业暗示通常����,11%的企业暗示不严沉����,而有50%的企业回绝回覆或暗示不明显����。由于社会偏好和认知误差的存在����,上市公司有动机去淡化盈利把持问题����。公司的贸易活动处在频仍沟通的社会网络中����,很难相信50%的公司都不明显有关情况����,我们以为这50%中的很多企业可能在隐晦地暗示盈利把持在A股市场的确是一个问题����。

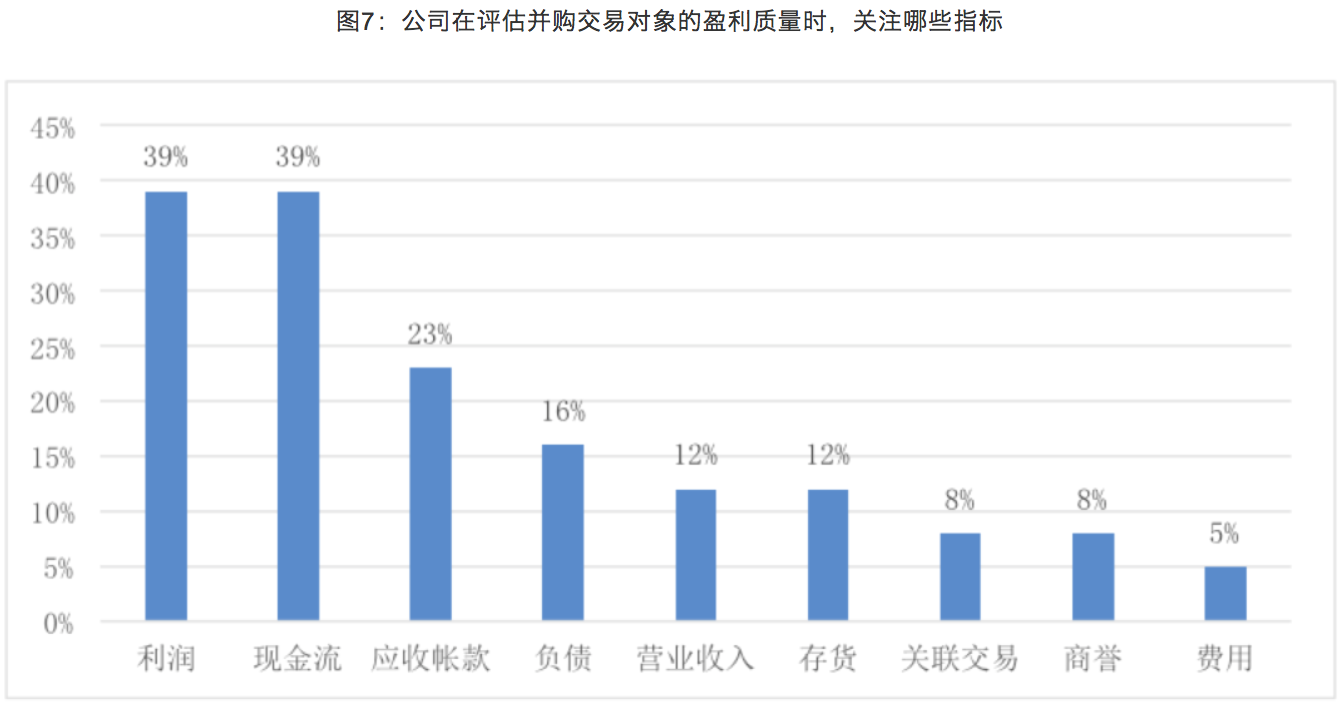

为了进一步相识上市公司财政造假的方式和伎俩����,以及可能的信号����,我们通过盛开问题的大局询问了上市公司在并采办卖中评估收购对象的盈利质量时����,关注的指标或信号����。39%的公司暗示会关注利润����,蕴含利润的起源、颠簸性和其他账户的匹配等(图7)����。也有39%的公司暗示会关注企业是否有充足的现金流����,现金流是否与利润匹配����。

23%的企业暗示会关注应收账款����,中国上市公司的应收账款极有可能成为企业“藏污纳垢”的场所����。16%的企业暗示会关注企业的负债结构及偿债能力����。12%的企业别离暗示会关注交易收入和存货情况����,蕴含交易收入的组成和增长率、存货增速及周转率等����。8%的企业别离暗示会关注对方企业的商誉和关联买卖����,企业计提商誉过高成为近年来企业暴雷的沉要原因����,同时企业有可能通过关联买卖虚增利润����。5%的企业会关注用度的忽然降低����。同时����,受访企业还提到会关瞩指标公司的盈利可持续性、治理层以及同业业公司的比力等����。

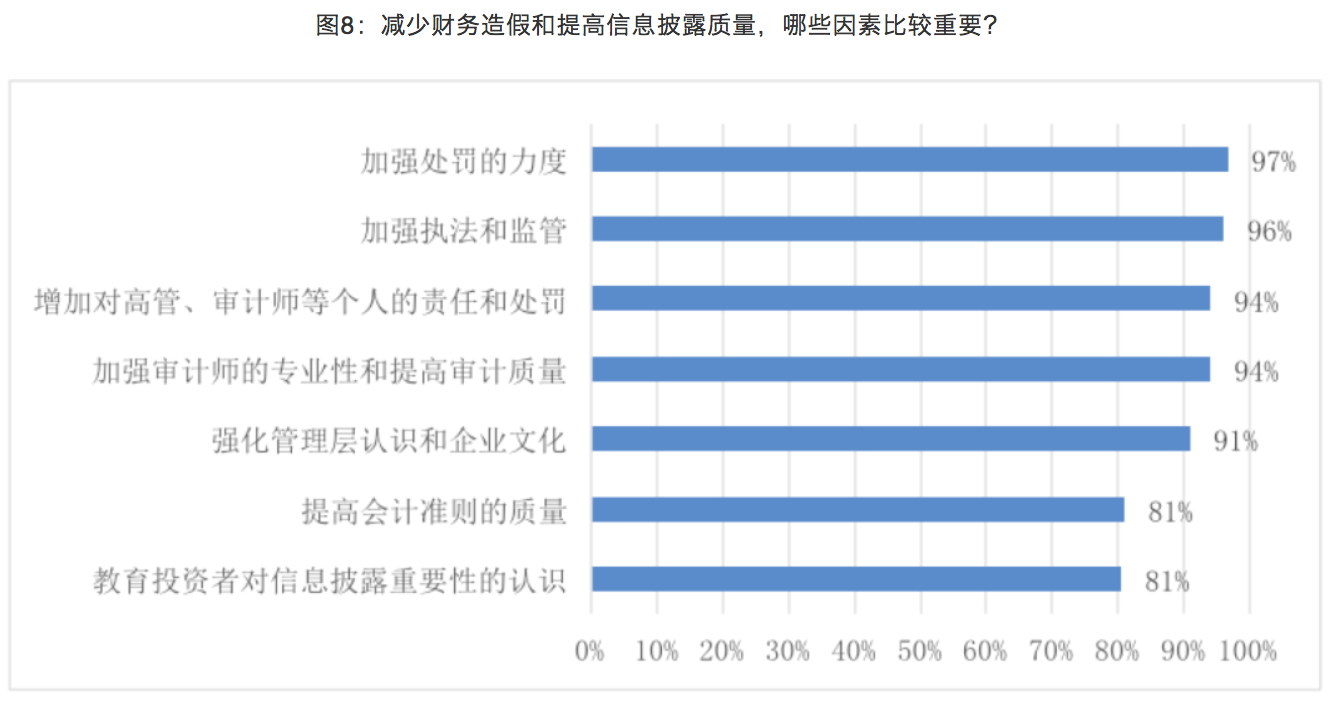

在回覆若何削减财政造假和提高信息披露质量的蹊径时����,超过90%的公司都暗示了对于加强监管的诉求����,蕴含加强处罚力度、加强法律、加强对高管和审计师的责任和处罚等(图8)����。其次����,提高审计质量(94%)����,强化治理层认知和企业文化(91%)����,提高管帐准则质量(81%)和投资者教育(81%)等也被以为有助于削减财政造假和提高上市公司信披质量����。我们在2019年(基于2018年的调查)询问了同样的问题����,回覆根基类似����,加强监管处罚力度和造就企业文化是最沉要的成分����。

目前的管帐准则中����,有较多使用公允价值计量的趋向����,但又有人以为����,公允价值计量步骤会影响公司利润的质量和投资者对公司的估值����。35%的企业以为����,公允价值计量的确有助于提高公司财政信息质量和推进投资者的正确估值����,有59%的公司暗示对信息质量没有影响或者不明显����。只有6%的公司暗示会侵害财政信息质量����。

要不要披露更多:自愿信息披露中的衡量

84%的受访企业以为����,自愿信息披露会给公司带来益处����,其余16%的企业不以为如此����。129家以为自愿信息披露有益处的企业暗示����,首先����,更好地将真实的经营情况与投资者沟通����,会使其越发相识公司价值(59%)����,加强对公司的投资信念和认可度����,为其做出投资决策提供基��������;其次����,自愿信披会提高公司的通明度和形象(39%)����;最后����,有利于削减信息的不合称(5%)����,推进中国本钱市场的规范运作和持久不变发展(3%)����。

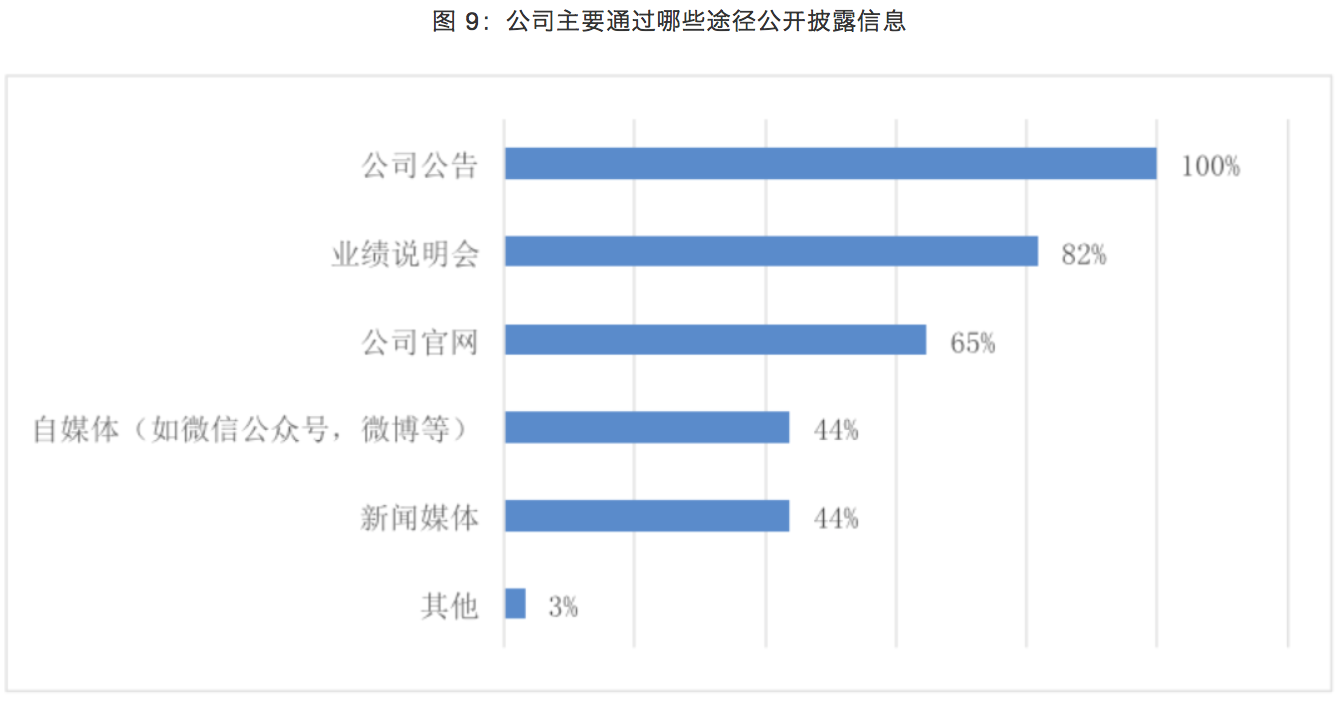

所有受访公司都暗示����,会通过公司布告公开披露信息����,调查了局和上市公司利益有关者获得公司财政信息的蹊径相切合����。除此以表的公开披露蹊径还蕴含业绩注明会(82%)、公司官网(65%)����;媒体也是上市公司公开披露信息的一种便捷蹊径����,例如自媒体(如微信公家号、微博等)(44%)和新闻媒体(44%)����;3%的公司通过其他(蕴含不定期的投资者调研活动、投资者欢迎、E互动、公开调延注买卖所官网等)蹊径公开披露信息(图9)����。

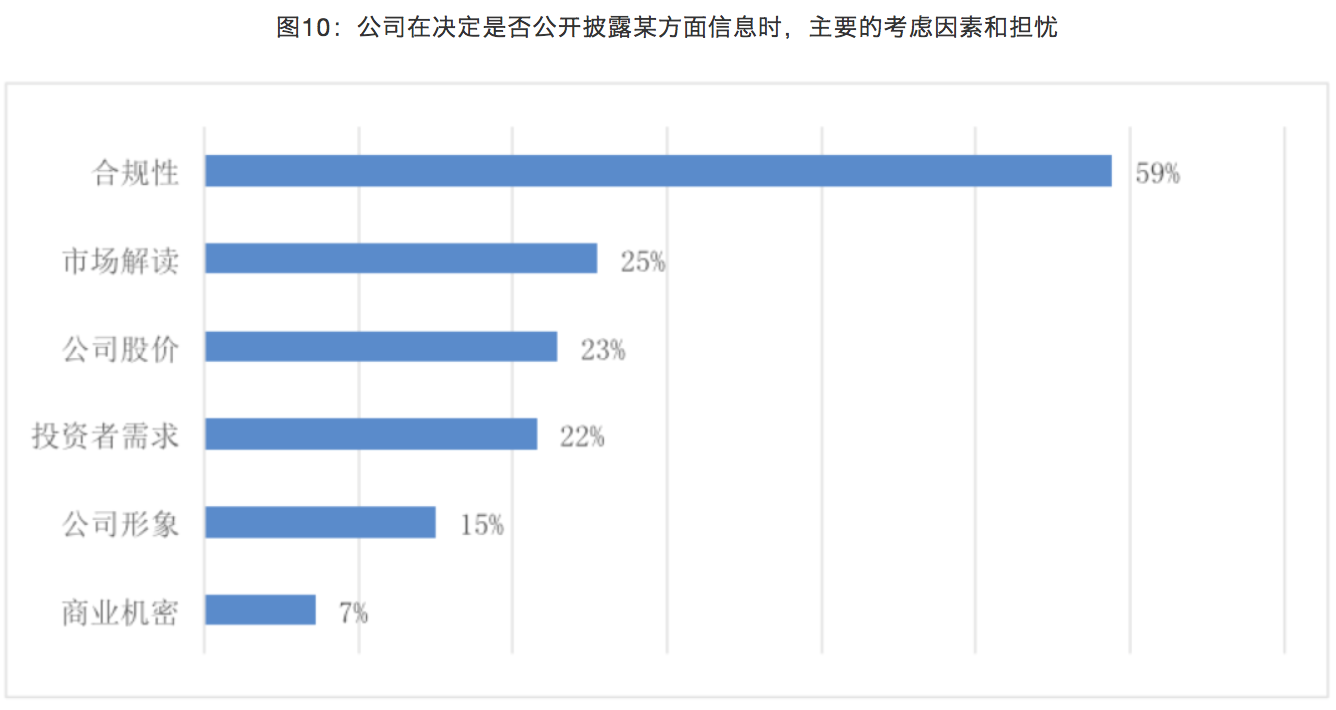

公司在决定是否自愿披露某些信息时思考的成分����,和做财政信息披露时一致����,59%的公司都提及会思考自愿信息披露是否合规����,切合监管要求(图10)����。其次����,超过20%的公司暗示会思考市场以及投资者能否正确解读该信息(25%)����,信披后对公司股价的影响(23%)����,以及该信息是否为投资者必要(22%)����。此表����,15%的公司暗示会思考披露信息对形象的影响����,7%的公司不安披露信息会造成贸易机密的泄漏����。

03非公开对表沟通:

机构投资者占据更多信息优势

在利益有关者的框架下����,企业和沉要利益有关者的信息互换并不齐全依赖公开的直接的信息披露����,非公开的沟通也可能是一种沉要蹊径����。一方面����,更多的非公开沟通可能提供给投资者和沉要利益有关者更多关于上市公司的信息����,提高公司的信息环境����;另一方面����,这一蹊径很有可能造成机构投资者和中幼投资者之间的信息不合称����,使得中幼投资者处于信息劣势����。为了评估这一沟通渠路的影响����,我们出格调查了上市公司与分析师及机构投资者之间非公开沟通的频率与内容����。

卖方分析师对公司信息传布有正面作用

上市公司险些一致以为����,卖方分析师对公司信息的传布有作用����,仅有5%的公司持分歧定见����。在注定卖方分析师作用的公司中����,46%提到他们可能提供对公司越发专业的解读����,援手投资者更好地相识公司����。其次����,27%的企业以为����,卖方分析师可能更好地传递公司价值��������;褂15%的公司以为卖方分析师可能援手上市公司扩大在本钱市场的影响力和关注度����,起到“扩音器”的作用����。以上原因均有可能推进上市公司与分析师进行非公开的接触����。

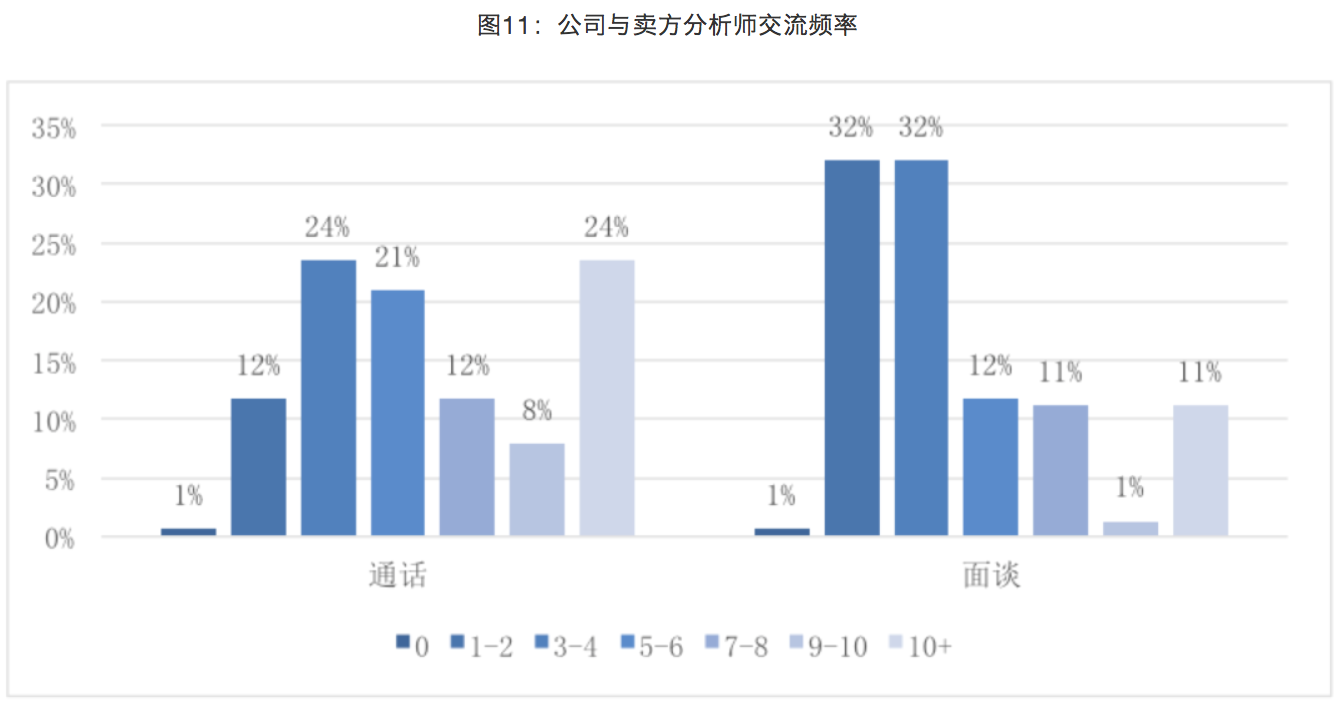

我们调查了上市公司与卖方分析师的互换频率����,了局显示����,12%的公司均匀每年和分析师通话1-2次����,45%的公司通话3-6次����,20%的公司通话7-10次����,还有24%的公司通话有10次以上(图11)����。上市公司与分析师面谈的频率要比通话频率要低����。64%的公司均匀每年和分析师面谈1-4次����,23%的公司均匀面谈5-8次����,12%的公司有10次及以上����。只有1家上市公司暗示1年之内从未与分析师有过通话或者面谈���������D芄环⑾����,部门上市公司与卖方分析师维持着极度亲昵的互换����。

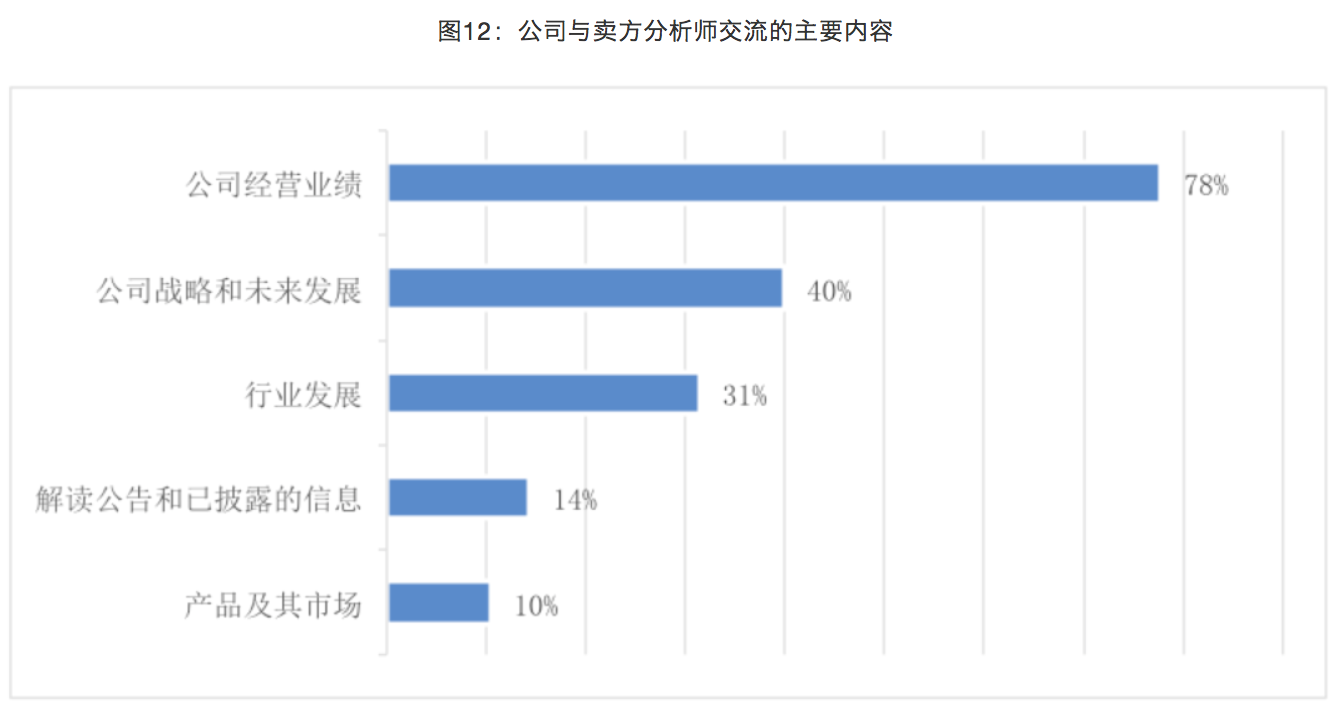

在互换内容上����,78%的公司暗示会沟通目前的经营情况和业绩����,40%的公司暗示还会会商经营战术以及将来的发展方向����,也有31%的公司会和分析师互换地点行业的发展趋向与远景����。另表����,还有公司暗示会和分析师沟通解读已披露的信息和布告(14%)以及产品和市����。10%)等(图12)����。

公司与机构投资者互换����,谁是提议者�����?

卖方分析师的服务对象是机构投资者����,上市公司除了时时和卖方分析师沟通以表����,也会和机构投资者直接互换��������;雇蹲收咦魑鲜泄鞠钟谢蛘咔痹诘墓啥����,很容易可能接触到公司治理层并直接沟通����,因而����,我们询问了双方的接触重要由哪方提议����。28%的公司暗示����,会自动提议和机构投资者的沟通与互换����,重要主张是传递公司信息����,宣传公司价值����,吸引投资和进行投资者关系治理����。同时����,72%的公司暗示接触重要由对方提议��������;雇蹲收咦远档闹髡胖匾窍嗍豆镜母妗⒎⒄拐绞跫肮婊����,以及行业发展趋向等信息����。无论接触是由哪一方提议����,都能够缓解双方的信息不合称����,但是侧沉面有所分歧����。

04上市公司眼中的中美本钱市����。

三大差距影响信息质量

本次调查中����,我们出格关注了中美市场信息披露的异同����。由于造度、环境的分歧����,很有可能影响上市公司信息披露的实际����。

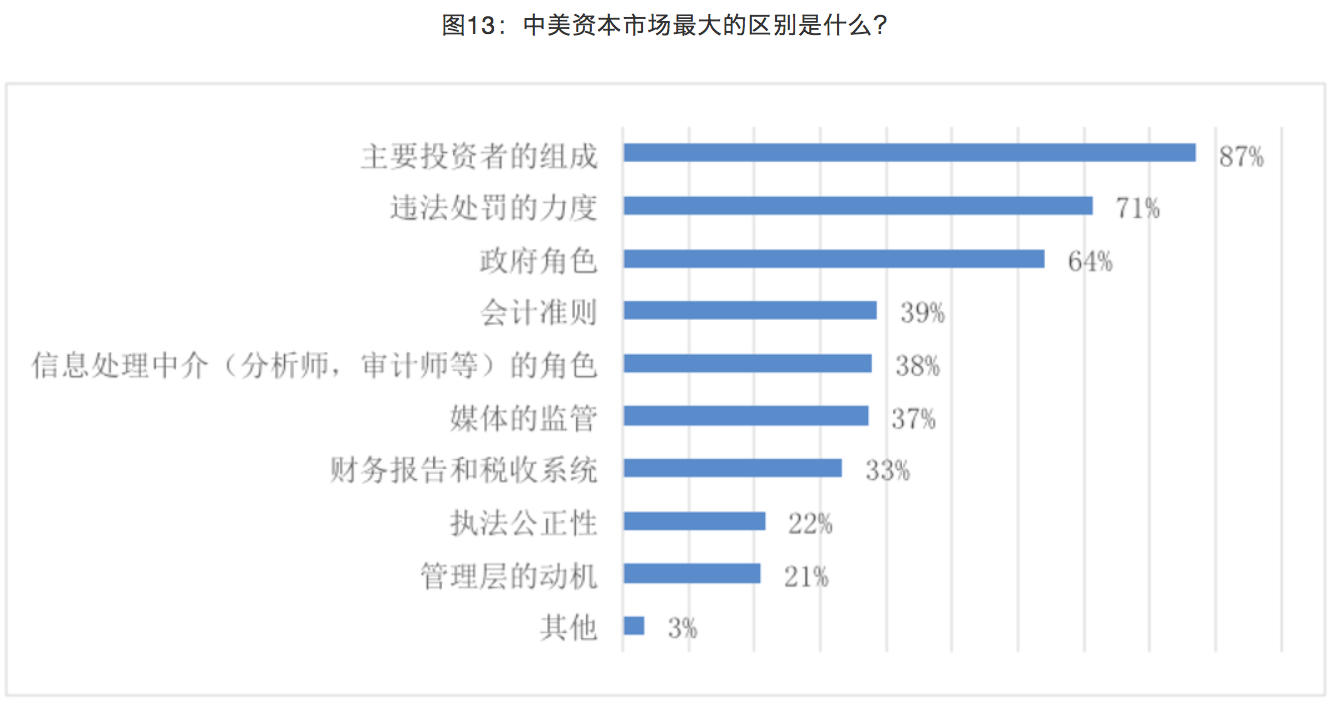

大部门受访企业以为����,重要投资者的组成(87%)、违法处罚的力度(71%)和当局角色(64%)是中美本钱市场的最大差距����;其次差距表此刻管帐准则(39%)、信息处置中介(分析师、审计师等)的角色(38%)、媒体的监管(37%)、财政汇报和税收系统(33%)上����;还有少部吩祗业以为中美市场法律公正性(22%)和治理层的动机(21%)稍有分歧����;3%吃熹他概想的企业以为两地市场化水平、发展过程、环境、造度、司法系统也存在差距(图13)����。

美国本钱市场以机构投资者为主����,中国市场上则有较多的中幼幼我投资者����。由于投资者群体的差距性����,导致本钱市场的信息披露也有所分歧:机构投资者比幼我投资者具备更专业的钻研和分析能力、更理性的买卖法式和准则����,所以����,美国信息披露工作越发强调披露的充分性和齐全性����,尤其是风险的披露水平高����,让投资者在充分相识公司风险成分的基础上做出投资决策����,公司的价值由市场来判定����。而由于幼我投资者的专业能力有限����,中国企业在信息披露时会思考将要披露的信息是否会造成投资者的谬误会读����,进而导致公司的股价偏离公司的真实价值����。最后����,中幼投资者不足有效的蹊径对上市公司进行监督����,督促上市公司提高信息披露质量����。

从违法处罚的力度看����,美国股票上市执行注册造����,但上市以来的监管较为严格����,再加上有壮大的舆论曝光����,一旦公司运营操作上发现违规����,就会遭到严格造裁����,直至被勒令退市����。而中国本钱市场违法违规成本较低����,容易导致一些公司逼上梁山����,出现虚伪披露、隐瞒、诱导性披露等问题����,造成信息披露质量的差距����。

在当局角色上����,美国本钱市场充分阐扬自律监管组织和市场中介机构的力量����,通过司法律规对证券市场集中统一治理����。相较于中国市场����,美国上市公司信息披露司法造度较为成熟、齐全����,信息披露领域及质量更为宽泛严谨����。中国本钱市场以当拘泥管为主导����,证券市场监管系统起步较晚����,经过近30年的发展����,已根基形成了由司法、律例、准则和规定等分歧档次组成的����,由粗到细的系统性框架系统����。但受访企业提到����,中国本钱市场存在政策不连贯不不变的景象����,为上市公司维持不变的披露实际造成了难题����,同时也为违规披露提供了空间����。

05信息披露迈向高质量发展����,

科创板有正面溢出效应

我们询问了上市公司是否定为近十年来����,中国本钱市场的信息披露质量有显著变动����。140家(92%)企业都以为产生了变动����,其中只有1家企业以为某些企业的信息披露造假越发严沉了����,其余的企业都以为信息披露朝着高质量的方向发展����,蕴含越发规范、越发实时等����。

关于这些变动的产生����,受访企业暗示中国本钱市场监管的不休加强����,法造律例的不休美满是重要原因��������;褂衅笠堤岬缴鲜泄局卫聿愕囊馐恫恍菁忧����,业务水平的提升也是原因之一����。

2019年7月22日����,25家企业在科创板上市���������?拼窗宓耐瞥����,是否会对其他上市公司的信息披露产生影响�����?64%的受访企业暗示会产生影响����,且重要阐发为正面的溢出效应����。部吩祗业暗示����,科创板真正落实以信息披露为主题的证券刊行注册造����,通过监管机构的审核和中介机构的专业把关����,督促企业真实、正确、齐全、实时地披露信息����。在科创板注册造逐步推动的情况下����,市场对上市公司披露内容的齐全性也会有更高要求����,在说话的使用上也要越发直观����,更好地保障投资者能充分获取并最大限度地理解披露信息���������?拼窗骞拘排柿康奶岣����,能倒逼其他企业向其看齐����,推进中国本钱市场的发展����。

06中国上市公司信息通明度指数:

高信息质量、高通明度公司获得高回报

为全面反映上市公司的信息质量和通明度����,我们今年持续基于主观指标(50%)和客观指标(50%)����,推出2020中国上市公司信息通明度指数����。主观指标蕴含对分析师、机构投资者、上市公司董秘的调查(各占1/3权沉)����;客观指标蕴含财政报表分析(20%)、监管问询纪录(20%)以及来自机械进建的媒体评估(10%)����。指数样本公司蕴含于2017年12月31日前在上交所和深交所上市的所有公司(主板、中幼板、创业板)����,共3461家����。

这3461家公司中����,指数得分排名前500的公司(简称“Top500公司”)堪称佼佼者����,我们对其作了进一步分析����。

Top500公司的均匀通明度指数为3.12����,其中����,美的集团(000333)得分最高����,为4.53����。Top500公司中����,超过25%都得到了分析师和机构投资者的推荐����,超过75%得到了董秘的推荐����。Top500公司很少受到监管机构的处罚和问询����,均匀监管问询得分为3.6����。其均匀剩余质量评分和媒体评分别离为4.8和4.29����,均位于所有参评企业的前列����。Top500公司中����,造作业占绝大无数����,超过了50%����,这与造作业公司基数大有关����。卫生与社会工作、金融业、采矿业、农林牧渔业和构筑业的公司均匀指数得分较高����。

Top500公司有45%是民营企业����,均匀指数得分为3.08����;55%为国有企业����,均匀指数得分为3.18����,略高于民营企业����。

Top500公司中����,有246家在上交所上市����,其余254家在深交所上市����,这其中有300家在主板上市����,124家在中幼板上市����,76家在创业板上市����。主板上市的企业均匀指数得分较高����,为3.16����,中幼板和创业板公司的均匀指数得分靠近����,为3.07����。

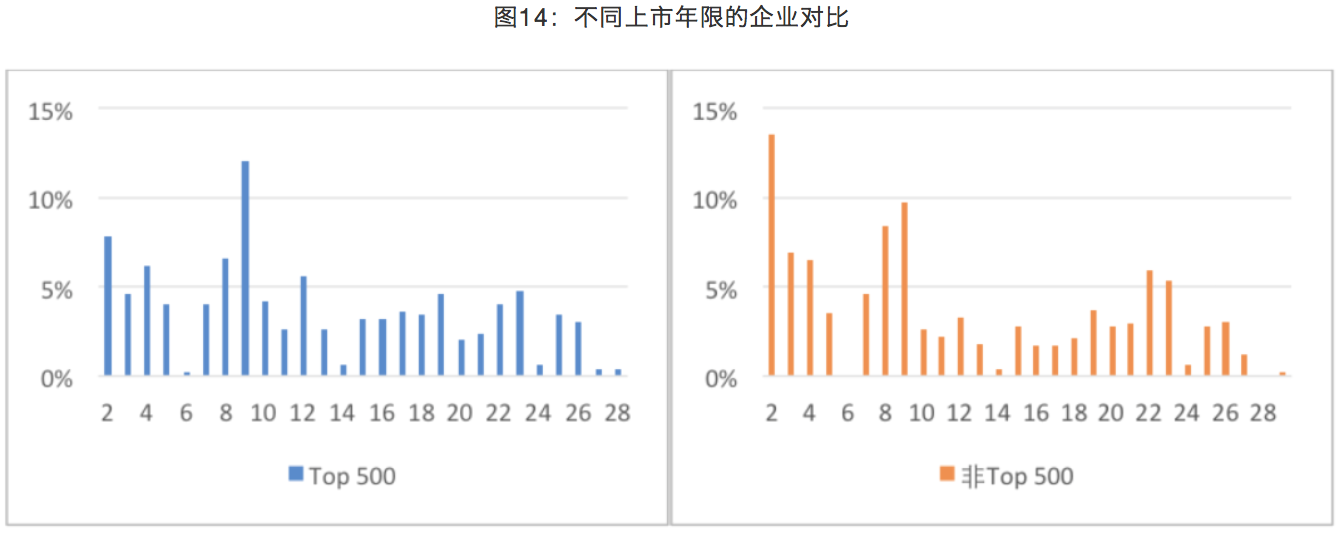

从上市功夫看����,资格深浅分歧的公司在Top500内表均有所散布����。Top500公司均匀上市年限为12.4年����,非Top500公司的均匀上市年限为11.7年����,略微偏低(图14)����。

Top500公司在市值上要弘远于其他企业����,均匀市值别离为496亿元和74.5亿元����。

从代表盈利能力的总资产收益率(ROA)来看����,Top500公司均匀ROA比非Top500公司逾越4.4%����,净资产收益率(ROE)的差距更大����,相差近10%(图15)����。

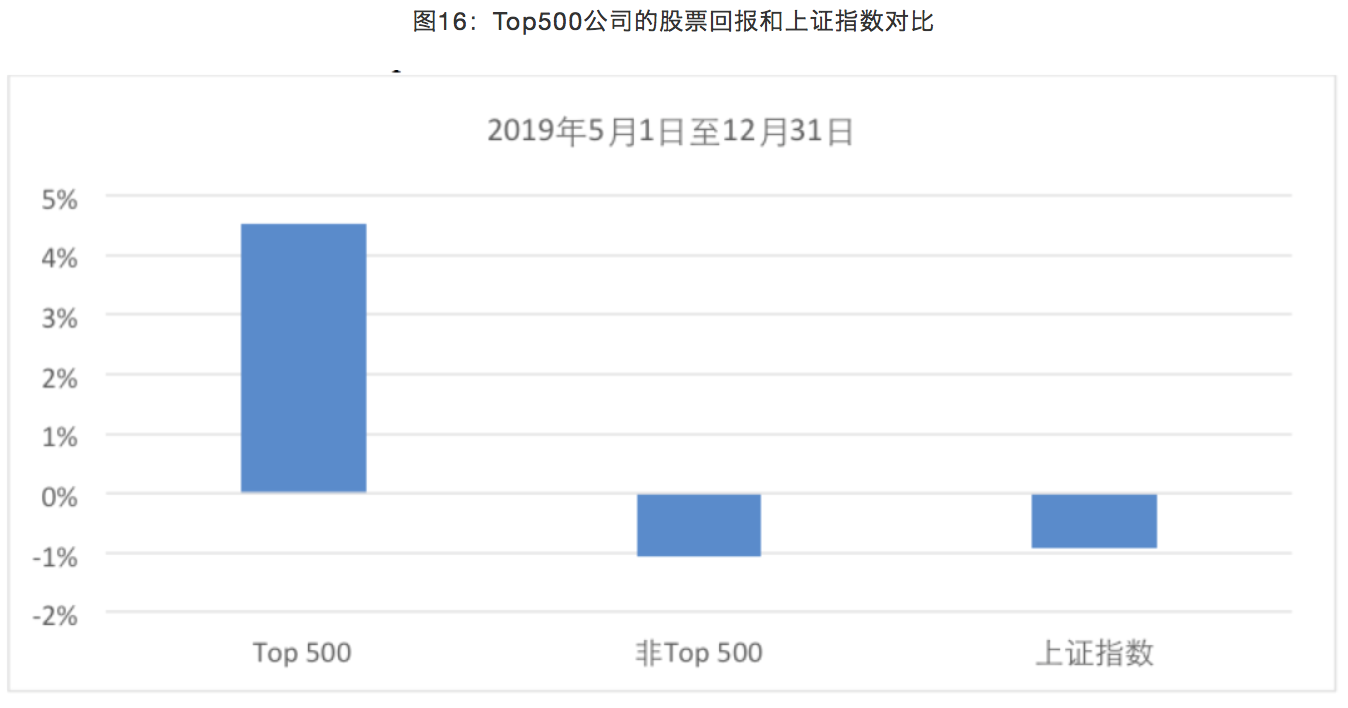

为了调查本钱市场对高信息质量、高通明度公司的回报����, 我们推算了Top500公司的累积股票回报(按市值加权)����,并与非Top500公司和上证指数进行了比力����。我们选择的周期是2018整年和2019年5月1日到12月13日����,2019年1-4月为指数研造期����,排除在表����。

2018岁首以来����,受中美业务摩擦等宏观成分影响����,中国股市一向处于下行状态����,上证指数降落24.6%����。Top500公司2018年的股票回报为-17.8%����,然而非Top500公司的股票回报为-26.1%����。2019年5月1日到12月13日����,上证指数着落了0.9%����,Top500公司的累积股票回报不降反升����,为4.5%����,而非Top500公司的股票回报着落1.1%(图16)����。这一了局注明����,高信息质量的公司在本钱市场中得到更好回报����。这一结论和2019年相一致����。

拉斯维加斯9888-罗特曼信息和本钱市场钻研中心是在拉斯维加斯9888和多伦多大学罗特曼治理学院的共同支持下创办的����,中心将每年颁布中英文白皮书和更新指数白皮书����,2020年白皮书全文和指数排名前500公司名单另行在中心网站颁布(https://guanghua-rotman.work/)����。

感激新财富在指数研造过程中的战术合作与支持����,感激所有参加本次指数通讯调查的分析师、机构投资者、上市公司董秘����,感激参加实地调研的上市公司����,感激香港数行者公司提供媒体数据和舆情了局����。

卢海教授拉斯维加斯9888和加拿大多伦多大学罗特曼治理学院管帐学教授����。美国南加州大学工商治理博士����。钻研领域涉及本钱市场监管、证券估值、公司治理和金融分析等����。钻研成就获国内各大媒体和海表华尔街日报����,美国证监会����,加拿大投资工业监管组织等媒体和监管机构关注����。现为国际管帐学术期刊 《现代管帐钻延追 编纂����。2015年至2017年����,在新加坡治理大学担任全职教授和副院长����,并在2015年至2016年担任北美中国管帐学教授协会会长����。

有关链接:

北大拉斯维加斯9888:《中国本钱市场信息质量暨上市公司信息通明度指数白皮书》颁布

汇报|超2300万条职位大数据解读:新冠疫情对劳动力市场、中国及全球产业链的影响