д»Һе…ҡзҡ„еҚҒд№қеӨ§иө·еӨҙеҲ°2017е№ҙеә•зҡ„дёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®����пјҢеҶҚеҲ°еҲҡеҲҡ关幕зҡ„е…ЁеӣҪдёӨдјҡ����пјҢвҖңжҲ‘еӣҪз»ҸжөҺе·Із”ұй«ҳйҖҹеўһй•ҝйҳ¶ж®өиҪ¬еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өвҖқиў«еҶізӯ–еұӮеҸҚеӨҚжҸҗеҸҠ����гҖӮ

зҺ°е®һдёҠ����пјҢд»»дҪ•дёҖдёӘе®Ҹи§ӮжҷҜиұЎиғҢеҗҺйғҪжңүиҜёеӨҡеҫ®и§ӮжҲҗеҲҶ����гҖӮ

е№Ҫеҫ®зҡ„жҠ•иө„жң¬й’ұеӣһжҠҘзҺҮ

дёӯеӣҪз»ҸжөҺеңЁд»ҺеүҚ40е№ҙй«ҳжӯҢзҢӣиҝӣ����пјҢеҲ°зӣ®еүҚдёәжӯўеә”иҜҘиҜҙжҳҜе®һзҺ°дәҶе·ҘдёҡеҢ–иҝҮзЁӢ����гҖӮдҪҶжҳҜеҖјеҰҘиҙҙеҝғзҡ„жҳҜ����пјҢдёӯеӣҪз»ҸжөҺзҡ„еҫ®и§ӮеҹәзЎҖд»ҚжҜ”еҠӣе№Ҫеҫ®����пјҢдјҒдёҡзҡ„жҠ•иө„жң¬й’ұеӣһжҠҘзҺҮпјҲз®Җз§°ROICпјүиҫғдҪҺ����гҖӮиҜҘжҢҮж ҮжҳҜиЎЎйҮҸдјҒдёҡж №еҹәйқўзҡ„жІүиҰҒжҢҮж Ү����пјҢд№ҹжҳҜиЎЎйҮҸдёҖдёӘдјҒдёҡжҳҜеҗҰжҜ”е…¶з«һдәүж•ҢжүӢжңүжӣҙй«ҳз«һдәүеҠӣзҡ„жҢҮж Ү����гҖӮд»ҺиҝҷдёҖи§’еәҰжқҘзңӢ����пјҢдёӯеӣҪдёҠеёӮе…¬еҸёжҠ•иө„жң¬й’ұеӣһжҠҘзҺҮд№Ҹе–„еҸҜйҷҲ����гҖӮ

дҫӢеҰӮ����пјҢдёӯеӣҪAиӮЎдё»жқҝдёҠеёӮе…¬еҸёеңЁ1998~2015е№ҙзҡ„ROICеқҮеҢҖеҖјд»…дёә3пј…����гҖӮиҝҷд№ҹе°ұж„Ҹе‘ізқҖиҝҷдәӣе…¬еҸё1е…ғзҡ„жҠ•иө„жң¬й’ұдә§з”ҹзҡ„зЁҺеҗҺеҲ©ж¶Ұдёә3еҲҶ����гҖӮеҜ№жҜ”зҫҺеӣҪ����пјҢеңЁд»ҺеүҚ38е№ҙдёӯ����пјҢз”ЁеҗҢж ·ж–№ејҸжөӢз®—еҮәжқҘзҡ„жҠ•иө„жң¬й’ұ收зӣҠзҺҮеқҮеҢҖеҖјдёә11.6пј…����пјҢе·®и·қжҳҫи‘—����гҖӮ

жӢүеҠЁз»ҸжөҺеўһй•ҝйҮҚиҰҒйқ дёӨеӨ§й©ұеҠЁеҠӣ����пјҢдёҖдёӘжҳҜжҠ•иө„зҺҮ����пјҢеҸҰдёҖдёӘеҲҷжҳҜжҠ•иө„жң¬й’ұеӣһжҠҘзҺҮ����гҖӮеңЁдёӯеӣҪжҠ•иө„ж•ҲзӣҠдёҚй«ҳжҲ–иҖ…жҳҜжҜ”еҠӣдҪҺзҡ„жғ…еҶөдёӢ����пјҢдёӯеӣҪиҰҒжғіе®һзҺ°еҫҲй«ҳзҡ„з»ҸжөҺеўһй•ҝжҢҮж Ү����пјҢе°ұеҝ…йЎ»дҫқйҷ„жҠ•иө„зҺҮ����пјҢдәӢе®һдёҠ����пјҢиҝҷйҷ©дәӣжҳҜдёӯеӣҪд»ҺеүҚеҫҲй•ҝдёҖж®өеҠҹеӨ«зҡ„еўһй•ҝйҖ»иҫ‘����гҖӮ

иҝҷз§Қеўһй•ҝйҖ»иҫ‘дёӢз®ҖзӣҙиғҪеӨҹе®һзҺ°дёҖдёӘеҫҲеҘҪзҡ„еўһй•ҝж•°еӯ—����пјҢеҘҪжҜ”иҜҙжҜҸе№ҙе°Ҷз»ҸжөҺеўһй•ҝжҢҮж Үи®ҫе®ҡдёә6.9пј…жҲ–жҳҜ6.7пј…����пјҢз”ҡиҮіиғҪеӨҹе®ҡеҫ—жӣҙй«ҳдёҖдәӣ����гҖӮдҪҶеёҰжқҘзҡ„еҗҺжһңжҳҜеҠ еү§дәҶз»ҸжөҺз»“жһ„еӨұиЎЎ����пјҢйҮ‘иһҚзі»з»ҹйЈҺйҷ©дёҚдј‘жұҮиҒҡ����гҖӮ

еңЁд»ҺеүҚж•°еҚҒе№ҙдёӯеӣҪй«ҳжҠ•иө„зҺҮзҡ„иғҢеҗҺ����пјҢжҳҜеӨ§йҮҸзҡ„银иЎҢдҝЎиҙ·д»ҘеҸҠиө„жәҗзҡ„йқһжңүж•Ҳй…ҚзҪ®����гҖӮдёӯеӣҪз»ҸжөҺиҰҒе®һзҺ°з”ұй«ҳйҖҹеўһй•ҝйҳ¶ж®өиҪ¬еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®ө����пјҢе°ұеҝ…иҰҒеҜ»жүҫж–°еҠЁиғҪжқҘжҸҗеҚҮдјҒдёҡзҡ„ROIC����пјҢд»ҘеүҠеҮҸеҜ№жҠ•иө„зҺҮзҡ„иҝҮеәҰдҫқиө–����пјҢиҝҷжүҚжҳҜдёӯеӣҪз»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•еә”жңүзҡ„йҖ»иҫ‘����гҖӮ

йӮЈд№Ҳ����пјҢдёәд»Җд№ҲиҜҙй«ҳиҙЁйҮҸеҸ‘еұ•еҜ№дёӯеӣҪз»ҸжөҺиҖҢиЁҖеҮәж јжІүиҰҒ���пјҹиғҪеӨҹиҜҙ����пјҢеҲ°еҺ»е№ҙдёәжӯў����пјҢдёӯеӣҪз»ҸжөҺеўһй•ҝйҖ»иҫ‘иҝҳжҳҜдј з»ҹйҖ»иҫ‘����гҖӮеҘҪжҜ”жҲ‘们常������пјӣеҙҪеі’����пјҢ2017е№ҙжҳҜдәҶдёҚеҫ—зҡ„дёҖе№ҙ����пјҢеңЁе…Ёзҗғз»ҸжөҺеӨҚиӢҸд№ҸеҠӣзҡ„еёғжҷҜдёӢ����пјҢдёӯеӣҪз»ҸжөҺеўһй•ҝй«ҳиҫҫ6.9пј…����пјҢжҜ”2016е№ҙзҡ„6.7пј…жңүжүҖеӣһеҚҮ����гҖӮжҚ®жӯӨ����пјҢеҘҪеӨҡеӯҰиҖ…д»ҘдёәдёӯеӣҪз»ҸжөҺе·Із»ҸжӯЈејҸиө°еҮәвҖңLеҪўвҖқзҡ„еә•йғЁ����пјҢ并且иө·еӨҙи§Ұеә•еҸҚеј№����гҖӮ

然иҖҢеңЁ6.9пј…иҝҷдёҖй«ҳеўһй•ҝзҺҮзҡ„иғҢеҗҺ����пјҢжңүдёӨдёӘж•°еӯ—жһҒе…¶жІүиҰҒеҚҙеҫҖеҫҖиў«еҝҪз•Ҙпјҡ2017е№ҙ����пјҢзӨҫдјҡиһҚиө„жҖ»йҮҸзәҰдёә19.4дёҮдәҝе…ғ����пјҢиҖҢGDPеҮҖеўһй•ҝйҮҸдёҚеҲ°6дёҮдәҝе…ғ����пјҢжҚўиЁҖд№Ӣ����пјҢе°Ҷиҝ‘3е…ғзҡ„иһҚиө„жӢүеҠЁдәҶ1е…ғзҡ„GDP����пјҢиҝҷд№ҹиҜҒе®һдәҶе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–зҡ„иҫ№йҷ…ж•Ҳеә”еңЁеҮҸејұ����пјҢж„Ҹе‘ізқҖжҠ•иө„ж•ҲиғҪжү“дәҶеҫҲеӨ§жҠҳжүЈ����пјҢе…¶иғҢеҗҺзҡ„еҫ®и§ӮеҹәзЎҖжӯЈжҳҜдјҒдёҡе№Ҫеҫ®зҡ„жҠ•иө„жң¬й’ұеӣһжҠҘзҺҮ����гҖӮ

и„Ҷејұзҡ„еҫ®и§ӮеҹәзЎҖ

еҶізӯ–еұӮе°ҶйҳІеӨҮеҢ–и§ЈжІүеӨ§йЈҺйҷ©еҲ—дёәд»ҠеҗҺдёүе№ҙеҶіиғңе…Ёйқўе»әжҲҗе№јеә·зӨҫдјҡзҡ„дёүеӨ§ж”»еқҡжҲҳд№ӢйҰ–����пјҢ并жҳҺзЎ®вҖңжІүзӮ№жҳҜйҳІжҺ§йҮ‘иһҚйЈҺйҷ©вҖқ����гҖӮиҰҒжүҫеҲ°и§ЈеҶід№Ӣи·Ҝ����пјҢеҝ…йЎ»зӣёиҜҶе…¶еҺҹеӣ ����гҖӮ笔иҖ…д»Ҙдёә����пјҢйҮ‘иһҚйЈҺйҷ©дёҚдј‘ең°жұҮиҒҡ����пјҢйҮҚиҰҒжңүдёүдёӘеҺҹеӣ пјҡдёҖжҳҜз»ҸжөҺзҡ„еҫ®и§ӮеҹәзЎҖжҜ”еҠӣи„Ҷејұ����пјҢе…·дҪ“еҸҚжҳ дёәдјҒдёҡзҡ„жҠ•иө„жң¬й’ұ收зӣҠдёҚй«ҳ����пјҢиҝҷдёҖзӮ№жҳҜеҗ„дәәж №еҹәе…¬и®Өзҡ„����гҖӮдәҢжҳҜеҫҲеӨҡдјҒдёҡдёҺеӨ„жүҖеҪ“еұҖеҜ№йҮ‘иһҚзҡ„и®ӨзҹҘжҳҜжңүиҜҜе·®зҡ„����пјҢжҖ»д»ҘдёәйҮ‘иһҚи¶ҠеӨҡи¶ҠеҘҪ����пјҢиҝҷжҳҜдёҖдёӘжңҖеӨ§зҡ„и°¬иҜҜ����пјҢдҪҶеҜ№дәҺиҝҷдёҖзӮ№зҡ„ж„ҸиҜҶеҗ„дәәиҝҳеӯҳеңЁдәүи®®����гҖӮдёүжҳҜеҜ№йҖ еәҰеҹәзЎҖи®ҫж–ҪжҠ•иө„зҡ„дёҚеҸҠ����пјҢдҫӢеҰӮдҝЎиӘүйЈҺйҷ©дёҚеҗҲзҗҶзҡ„иҜ„дј°дёҺе®ҡд»·жңәйҖ ����пјҢеёҰжқҘдәҶдёҖзі»еҲ—зҡ„еҘ—еҲ©жңәйҒҮгҖҒзӣ‘з®Ўзјқйҡҷ����пјҢз”ҡиҮіеҮәзҺ°йҮ‘иһҚзҡ„д№ұиұЎ����гҖӮжӯЈжҳҜдёҠиҝ°еҺҹеӣ йҖ жҲҗдәҶзі»з»ҹжҖ§йҮ‘иһҚйЈҺйҷ©зҡ„жұҮиҒҡ����гҖӮ

жҲ‘们еңЁеүҚж–Үдёӯи°ҲеҲ°дәҶз»ҸжөҺеўһй•ҝйҖ»иҫ‘����пјҢз»ҸжөҺеўһй•ҝеҸ–еҶідәҺжҠ•иө„зҺҮе’ҢжҠ•иө„ж•ҲиғҪ����пјҢеҰӮжһңжҠ•иө„ж•ҲиғҪдёҚй«ҳеҸӘжңүйқ жҠ•иө„зҺҮ����пјҢз»ҸжөҺеўһй•ҝдҫқйҷ„еӨ§йҮҸзҡ„银иЎҢдҝЎиҙ·е’Ңиө„йҮ‘жқҘж”ҜжҢҒ����пјҢжңҖеҗҺеҪўжҲҗйЈҺйҷ©еңЁеҗ„йўҶеҹҹжұҮиҒҡ����гҖӮеҘҪжҜ”����пјҢжҲ‘们еңЁд»ҺеүҚдёҖж®өеҠҹеӨ«����пјҢеңЁе°ҡжңӘжүҫеҲ°з»ҸжөҺеўһй•ҝж–°еҠЁиғҪд№ӢеүҚ����пјҢGDPзҡ„жӢүеҠЁеҠӣйҮҸйҮҚиҰҒжқҘиҮӘжҲҝең°дә§е’ҢеҹәзЎҖи®ҫж–ҪжҠ•иө„����пјҢиҝҷе…¶дёӯеӨ§йҮҸзҡ„жҠ•иө„йЎ№зӣ®жҠ•иө„еӣһжҠҘзҺҮ并дёҚй«ҳ����пјҢеӨ§йҮҸиө„йҮ‘жұҮиҒҡе°ұжһҒжңүеҸҜиғҪйҖ жҲҗзі»з»ҹжҖ§йЈҺйҷ©����гҖӮиҝҷжҳҜеҫҲжІүиҰҒзҡ„еҺҹеӣ ����гҖӮ

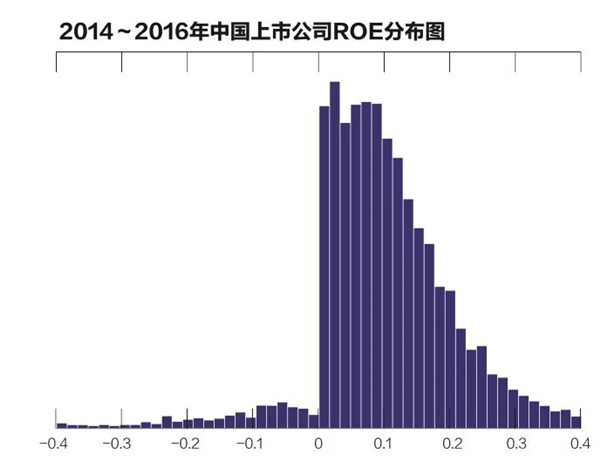

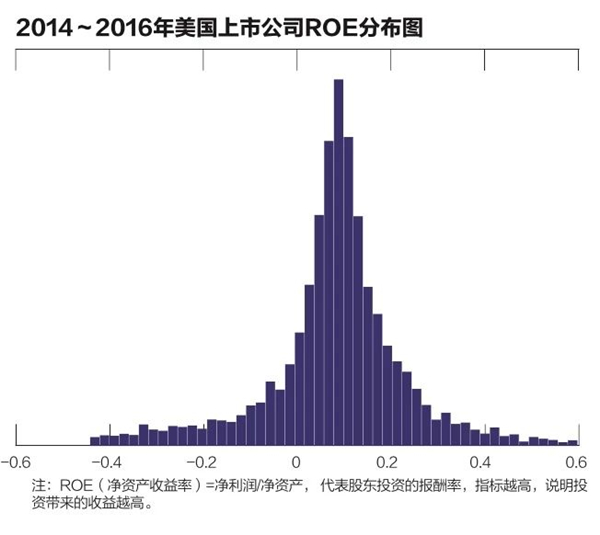

жҲ‘们иҜҙдёӯеӣҪдјҒдёҡзҡ„иҙЁйҮҸдёҚй«ҳ����пјҢеҮәж јжҳҜдёҠеёӮе…¬еҸёзҡ„иҙЁйҮҸдёҚй«ҳ����пјҢиҝҳжңүдёҖдёӘж•°жҚ®д№ҹиғҪеҚ°иҜҒиҝҷдёҖзӮ№����гҖӮеңЁз»ҹи®ЎеӯҰдёӯ����пјҢдёҠеёӮе…¬еҸёзҡ„еҮҖиө„дә§ж”¶зӣҠзҺҮпјҲз®Җз§°ROEпјүзҡ„жӯЈеёёж•Јеёғеә”иҜҘжҺҘиЈ…жӯЈжҖҒж•ЈеёғвҖқ����пјҢд»ҺзҫҺеӣҪ2014~2016е№ҙзҡ„дёҠеёӮе…¬еҸёROEж•Јеёғжғ…еҶөзңӢ����пјҢжңүеҘҪзҡ„дјҒдёҡ����пјҢд№ҹжңүеқҸзҡ„дјҒдёҡ����пјҢдёӨз«ҜйғҪжңү������пјӣиҖҢдёӯеӣҪдёҠеёӮе…¬еҸёROEзҡ„ж•Јеёғжғ…еҶөеҲҷжҳҫи‘—дёҚеҲҮеҗҲвҖңжӯЈжҖҒж•ЈеёғвҖқзҡ„法规����пјҢиҝҷжіЁжҳҺе…¬еҸёдҝЎжҒҜжҠ«йңІеӯҳеңЁй—®йўҳ����пјҢ并йқһйҪҗе…Ёзңҹе®һеҸҜдҝЎ����пјҢдёҠеёӮе…¬еҸёзҡ„жҖ»дҪ“иҙЁйҮҸеҸҜи§ҒдёҖж–‘����гҖӮиҝҷд№ҹй—ҙжҺҘең°иҜҙдәҶ然дёӯеӣҪз»ҸжөҺи„Ҷејұзҡ„еҫ®и§ӮеҹәзЎҖ����пјҢе®ғжҳҜйҮ‘иһҚйЈҺйҷ©жұҮиҒҡдёҖдёӘжІүиҰҒзҡ„еҺҹеӣ ����гҖӮ

еҘҪйҮ‘иһҚе’ҢеқҸйҮ‘иһҚ

жҲ‘们еҶҚеҲҶжһҗ第дәҢеӨ§еҺҹеӣ ����пјҢзңӢзңӢеҸҰдёҖдёӘжҢҮж Ү����пјҢйҮ‘иһҚйҷ„еҠ еҖјеҚ GDPзҡ„жҜ”жІү����гҖӮзӨҫдјҡдёҠйҖҡеёёеҜ№йҮ‘иһҚзҡ„и®ӨзҹҘ����пјҢжҖ»д»Ҙдёәи¶ҠеӨҡи¶ҠеҘҪ����гҖӮ

жҜ”еҠӣзҫҺеӣҪе’ҢдёӯеӣҪ����пјҢйҖҡиҝҮеҜ№1952~2016е№ҙйҮ‘иһҚйҷ„еҠ еҖјеҚ GDPзҡ„жҜ”еҠӣеҲҶжһҗеҫ—еҮә����пјҢдёӯеӣҪйҮ‘иһҚдёҡиө·зӮ№дҪҺ����пјҢ1952е№ҙйҮ‘иһҚйҷ„еҠ еҖјеҚ GDPжҜ”жІүд»…дёә2.1пј…����пјҢдҪҶд»ҺеҺ»е№ҙжғ…еҶөзңӢ����пјҢдёӯеӣҪзәҰжңү28дёӘзңҒеёӮиҮӘжІ»еҢәйҮ‘иһҚдёҡеўһй•ҝеҖјеҚ GDPжҜ”жІүиҫҫеҲ°5пј…д»ҘдёҠ����пјҢйҮ‘иһҚдёҡжҲҗдёәдәҶдёҖдёӘжІүиҰҒзҡ„иЎҢдёҡ����гҖӮд»Һе…ЁеӣҪз»ҸжөҺиҝ‘е№ҙзҡ„жғ…еҶөжқҘзңӢ����пјҢ2015е№ҙгҖҒ2016е№ҙгҖҒ2017е№ҙйҮ‘иһҚйҷ„еҠ еҖјеңЁдёӯеӣҪGDPдёӯзҡ„еҚ жҜ”еҲ«зҰ»дёә8.4пј…гҖҒ8.3пј…гҖҒ8пј…����пјҢд№ҹе°ұжҳҜиҜҙ����пјҢ100е…ғзҡ„GDPдёӯжңү8е…ғжҳҜйҮ‘иһҚиЎҢдёҡиҙЎзҢ®зҡ„������пјӣиҖҢеңЁзҫҺеӣҪ����пјҢйҮ‘иһҚйҷ„еҠ еҖјеңЁGDPдёӯеҚ жҜ”жңҖй«ҳзҡ„дёӨж¬Ўж•°жҚ®дёә7.7пј…гҖҒ7.6пј…����гҖӮ

дёӯеӣҪйҮ‘иһҚиЎҢдёҡзҡ„йҷ„еҠ еҖјдёәдҪ•еҜ№GDPеўһй•ҝиҙЎзҢ®еҰӮжӯӨд№ӢеӨ§���пјҹйҮ‘иһҚиЎҢдёҡзҡ„е·Ҙиө„гҖҒеҘ–йҮ‘гҖҒз§ҹйҮ‘гҖҒеҲ©ж¶ҰзӯүеҗҲеңЁдёҖи·Ҝ����пјҢж•°жҚ®и¶ҠеӨ§е°ұжү№жіЁйҮ‘иһҚиЎҢдёҡи¶ҠиөўеҲ©������пјӣдҪҶжҚўдёҖдёӘи§’еәҰзңӢ����пјҢе®ғд№ҹжү№жіЁйҮ‘иһҚиЎҢдёҡ收иҙ№еӨӘй«ҳ����пјҢдёӯеӨ®жҲҗжң¬еӨӘй«ҳ����пјҢиҝҷжҳҜйҮ‘иһҚдёӯд»Ӣж•ҲиғҪдҪҺдёӢзҡ„дёҖдёӘеҸҚжҳ ����гҖӮ

2017е№ҙеҢ—дә¬зҡ„йҮ‘иһҚйҷ„еҠ еҖјеҚ GDPзҡ„жҜ”дҫӢдёә17пј…����пјҢдёҠжө·иҝҷдёҖж•°жҚ®д№ҹжҳҜ17пј…����пјҢеӨ©жҙҘжҳҜ12пј…����пјҢиҖҢзәҪзәҰгҖҒдјҰж•ҰгҖҒйҰҷжёҜзҡ„йҮ‘иһҚйҷ„еҠ еҖјеңЁGDPеҚ жҜ”дёә14пј…����гҖӮжҢүиҝҷдёӘе°әеәҰ����пјҢеҢ—дә¬еә”иҜҘжҳҜе…Ёдё–з•ҢжңҖеӨ§зҡ„йҮ‘иһҚдёӯеҝғ����пјҢжҳҜйҮ‘иһҚжңҖ蓬еӢғзҡ„еӨ„жүҖ����пјҢдҪҶдәӢе®һ并йқһеҰӮжӯӨ����гҖӮиҝҷеҸӘиғҪжіЁжҳҺжҲ‘们йҮ‘иһҚдёӯд»Ӣзҡ„ж•ҲиғҪдёҚй«ҳ����пјҢиҖҢ收иҙ№еӨӘй«ҳ����гҖӮжӢүж–Ҝз»ҙеҠ ж–Ҝ9888еҲ©е·®����пјҢеҚіиҙ·ж¬ҫеҲ©зҺҮдёҺеӯҳж¬ҫеҲ©зҺҮд№Ӣй—ҙзҡ„е·®и·қ����пјҢй•ҝеҠҹеӨ«з»ҙжҢҒеңЁ3%е·ҰеҸі����пјҢжңҖиҝ‘жүҚйҖҗжӯҘйҷҚдёӢжқҘ����гҖӮеҲ©е·®иҮӘиә«жҳҜйҮ‘иһҚйҷ„еҠ еҖјеҫҲжІүиҰҒзҡ„дёҖдёӘйғЁй—Ё����пјҢеҚ•дёҖең°иҜҙ����пјҢеҚій“¶иЎҢжҸҗдҫӣдәҶиҙ·ж¬ҫжңҚеҠЎ����пјҢеӣ иҖҢеҝ…иҰҒ收3пј…зҡ„еҲ©е·®����гҖӮеҲ©е·®и¶ҠеӨ§жү№жіЁйҮ‘иһҚи¶ҠиөўеҲ©����пјҢеҜ№GDPиҙЎзҢ®и¶ҠеӨ§����гҖӮдҪҶжҳҜе®һдҪ“з»ҸжөҺеңЁжӯӨиҝҮзЁӢдёӯжҳҜеҸ—дјӨзҡ„����пјҢз”ұдәҺиһҚиө„жҲҗжң¬жҸҗй«ҳдәҶ����гҖӮд»ҺиҝҷдёҖи§’еәҰ����пјҢиғҪеӨҹзңӢеҲ°дёӯеӣҪйҮ‘иһҚйҷ„еҠ еҖјеҚ GDPжҜ”дҫӢиҝҮй«ҳзҡ„иҮӘиә«����пјҢе·Із»ҸеҸҚжҳ еҮәдёӯеӣҪдј з»ҹзҡ„еўһй•ҝжЁЎејҸ����пјҢйқ еҖәеҠЎй©ұеҠЁзҡ„еўһй•ҝжЁЎејҸжһҒеәҰдёҚеҗҲзҗҶ����гҖӮ

йҮ‘иһҚиө„дә§дёҺGDPзҡ„жҜ”дҫӢ����пјҢжҳҜиЎЎйҮҸйҮ‘иһҚеҸ‘еұ•ж°ҙе№ізҡ„дёҖдёӘжІүиҰҒжҢҮж Ү����пјҢиҝҷд№ҹжҳҜеӣҪйҷ…жғҜз”Ёзҡ„����гҖӮжҲ‘们йҖҡиҝҮеҜ№дёӯеӣҪзәҰиҺ«300дёӘең°зә§еёӮеҒҡдәҶж ·жң¬еҲҶжһҗ����пјҢеҸ‘зҺ°иҝҷдёӨиҖ…еҮәзҺ°жӯЈжңүе…ізҡ„е…ізі»����пјҢжіЁжҳҺйҮ‘иһҚиө„дә§и¶ҠеӨҡ����пјҢеӨ©з„¶еҜ№еҹҺеёӮзҡ„иө„жәҗжңүж•Ҳй…ҚзҪ®жҳҜжңүзӣҠеӨ„е’ҢжҸҙжүӢзҡ„����гҖӮ

жҲ‘们еҶҚжҠҠйҮ‘иһҚиө„дә§еҲҶеҢ–жҲҗеёӮеңәдё»еҜје’ҢеҪ“еұҖдё»еҜјдёӨйғЁй—Ё����гҖӮжҢүи·ҜзҗҶиҜҙ����пјҢиҝҷдёӨйғЁй—ЁеҜ№иө„жәҗй…ҚзҪ®зҡ„ж•ҲиғҪйғҪеә”иҜҘжҳҜжӯЈжңүе…ізҡ„е…ізі»����пјҢдҪҶдәҶеұҖеҸ‘зҺ°����пјҢеҪ“еұҖдё»еҜјзҡ„йғЁй—Ё����пјҢеҸӘз®ЎеңЁGDPиҙЎзҢ®зҺҮдёӯзҡ„еҚ жҜ”иҝңејҳиҝңдәҺеёӮеңәдё»еҜјзҡ„жҜ”дҫӢ����пјҢдҪҶе…¶еҜ№иө„жәҗй…ҚзҪ®ж•ҲиғҪжҸҗеҚҮеҚҙе‘Ҳиҙҹжңүе…іе…ізі»����пјҢиҖҢеёӮеңәдё»еҜјзҡ„йғЁй—Ё����пјҢеҲҷеҜ№иө„жәҗж•ҲиғҪжҸҗеҚҮеҮәзҺ°жӯЈжңүе…іе…ізі»����пјҢеҲҮеҗҲж №еҹәйҖ»иҫ‘����гҖӮ

з”ұиҝҷдёӘеҲҶжһҗжҲ‘们еҝ…иҰҒеҸҚжҖқзҡ„жҳҜпјҡдёӯеӣҪеҪ“еүҚеҝ…иҰҒзҡ„дёҚжҳҜжӣҙеӨҡзҡ„йҮ‘иһҚ����пјҢиҖҢжҳҜжӣҙеҘҪзҡ„йҮ‘иһҚ����гҖӮ

еҶҚзңӢзңӢйҖ еәҰеҹәзЎҖи®ҫж–Ҫзҡ„й—®йўҳ����пјҢз”ұдәҺдҝЎжҒҜдёҚеҗҲз§°гҖҒйҖ еәҰи®ҫи®ЎзҹӯжқҝзӯүеҺҹеӣ ����пјҢжҲ‘们зӣ®еүҚд»Қж— жі•еҜ№дҝЎиӘүйЈҺйҷ©еҒҡеҮәжӯЈзЎ®зҡ„иҜ„дј°����гҖӮеҗҢз§Қжғ…еҶөдёӢ����пјҢеӣҪжңүдјҒдёҡзҡ„иһҚиө„еҲ©е·®иҫғж°‘иҗҘдјҒдёҡдҪҺ138дёӘеҹәзӮ№����гҖӮиҝҷе°ұжҳҜе…ёеһӢзҡ„е®ҡд»·еӨұж•Ҳ����пјҢи®©д»·еҖји°ғж•ҙиө„жәҗй…ҚзҪ®зҡ„еҠҹж•ҲеӨұиҗҪ����гҖӮ

еӣ иҖҢ����пјҢиҰҒйҳІеӨҮйҮ‘иһҚйЈҺйҷ©жұҮиҒҡ����пјҢеңЁжҸҗеҚҮдјҒдёҡзҡ„иҙЁйҮҸе’ҢжҠ•иө„жң¬й’ұ收зӣҠзҺҮзҡ„еҗҢж—¶����пјҢеҠ еӨ§з ”еҸ‘еҠӣеәҰе’ҢиғҪеҠӣ����пјҢ并еҜ№йҮ‘иһҚеҪўжҲҗдёҖдёӘжӯЈзЎ®зҡ„и®ӨзҹҘ������пјӣжӣҙй•ҝиҝңжқҘзңӢ����пјҢеўһй•ҝеҜ№йҖ еәҰеҹәзЎҖи®ҫж–Ҫзҡ„жҠ•иө„����пјҢе…ұеҗҢеҗҲеҠӣиғҪеҠӣеӨҹзңҹжӯЈи§ЈйҷӨзі»з»ҹжҖ§йҮ‘иһҚйЈҺйҷ©зҡ„жұҮиҒҡ����пјҢдҪҝеҫ—дёӯеӣҪз»ҸжөҺеңЁе°ҶжқҘ10е№ҙгҖҒ20е№ҙгҖҒ30е№ҙз”ҡиҮіжӣҙй•ҝзҡ„еҠҹеӨ«йҮҢе§Ӣз»ҲеӨ„дәҺеҒҘе…ЁиүҜжҖ§зҡ„й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®ө����гҖӮ

иӢҘдҪ•еҜ»жүҫз»ҸжөҺж–°еҠЁиғҪ���пјҹ

дёӯеӣҪд»ҘеҫҖзҡ„еўһй•ҝжЁЎејҸ����пјҢеҚіеҚ•дёҖзҡ„жҠ•иө„й©ұеҠЁеўһй•ҝжЁЎејҸе·Із»Ҹйҡҫд»Ҙдёә继дәҶ����пјҢиҝҷжҳҜдёәд»Җд№ҲжҲ‘们и°ҲдёӯеӣҪз»ҸжөҺйқўеҜ№еўһй•ҝжЁЎејҸзҡ„иҪ¬еһӢ����гҖӮиҰҒе®һзҺ°й«ҳиҙЁйҮҸзҡ„еўһй•ҝ����пјҢжҲ‘жғіжңҖжІүиҰҒзҡ„дёҖзӮ№еңЁдәҺжҸҗеҚҮе…Ёиә«еҲҶеҮәдә§зҺҮ����пјҢеҚіжҲ‘们еҜ№еҮәдә§иә«еҲҶзҡ„дҪҝз”Ёж•ҲиғҪеә”иҜҘеӨ§е№…жҸҗеҚҮ����гҖӮ

е…·дҪ“еҲ°еҫ®и§Ӯзҡ„дјҒдёҡдё»дҪ“����пјҢе°ұдёҚиғҪеҚ•дёҖй’»иҗҘжҠ•иө„规模зҡ„зӣІзӣ®жү©еј ����пјҢиҖҢиҰҒй’»иҗҘжҠ•иө„收зӣҠзҺҮзҡ„дјҳеҢ–жҸҗеҚҮ������пјӣдёҚд»…д»…дҫқйҷ„дәәдёҒзӣҲеҲ©гҖҒиө„жәҗдјҳеҠҝзӯүдҪҺзә§еҮәдә§иә«еҲҶ����пјҢиҖҢжҳҜиҰҒжү“йҖ зӣҲеҲ©иғҪеҠӣгҖҒд»·еҖјеҲӣйҖ иғҪеҠӣе’ҢжӢҘжңүз«һдәүеҠӣзҡ„иҙёжҳ“жЁЎејҸ����гҖӮ

йҖҡиҝҮж·ұе…ҘйјҺж–°жқҘжҸҗеҚҮе…Ёиә«еҲҶеҮәдә§зҺҮ����пјҢжңҖзӣҙжҺҘзҡ„жәҗжіүжңүдёӨдёӘпјҡдёҖж–№йқў����пјҢиҝӣдёҖжӯҘжҝҖжҙ»еёӮеңәдё»дҪ“зҡ„жҙ»еҠӣ����пјҢеҺ»йҖ е°ұе’Ңе®ҲжҠӨдјҒдёҡ家еҝғзҒө������пјӣеҸҰдёҖж–№йқўеҷЁжІүз ”еҸ‘����пјҢйҖҡиҝҮжҸҗеҚҮз ”еҸ‘ж°ҙе№і����пјҢдёҚдј‘дә§з”ҹж–°зҡ„дә§е“ҒгҖҒж–°зҡ„жңҚеҠЎ����пјҢз”ҡиҮіеӮ¬з”ҹж–°зҡ„дә§дёҡ����пјҢдёҚдј‘йҖ е°ұж–°зҡ„еёӮеңә����гҖӮ

иҝӣе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®ө����пјҢдёӯеӣҪдјҒдёҡдәҹйңҖеҚҮзә§иҪ¬еһӢ������пјӣдёәиәІйҒҝйҮ‘иһҚйЈҺйҷ©гҖҒжҸҗеҚҮдјҒдёҡROIC����пјҢжҲ‘们йңҖжІүж–°е®Ўи§ҶзҺ°жңүзҡ„йҮ‘иһҚеҸ‘еұ•и№Ҡеҫ„дёҺеҜ№дјҒдёҡзҡ„жҠ•иө„ж–№ејҸ����пјҢдјҒдёҡ家еҝғзҒөе’ҢеҲӣж–°жҳҜжІүеЎ‘еҫ®и§ӮеҹәзЎҖзҡ„е…ій”®����гҖӮеңЁз ”еҸ‘пјҲR&Dпјүдёӯ����пјҢдёӯеӣҪд»ҺеүҚжҜ”еҠӣеҷЁжІүејҖеҸ‘пјҲDпјү����пјҢдёҚеӨҹеҷЁжІүй’»з ”пјҲRпјү����пјҢиҝҷдёҖзӮ№е°Өе…¶еҝ…иҰҒжүӯиҪ¬����гҖӮзӣ®еүҚ����пјҢдёӯеӣҪзҡ„з ”еҸ‘з»Ҹиҙ№ж”ҜеҮә5е№ҙеўһй•ҝдә”жҲҗ����пјҢи·ғеұ…дё–з•Ң第дәҢ����пјҢж—ҘзӣҠйҖ е°ұзқҖж–°еҠЁиғҪгҖҒж–°дёҡжҖҒ����гҖӮдҪҶд№ҹиҰҒзңӢеҲ°����пјҢз ”еҸ‘дёҚд»…иҰҒзңӢжҖ»йҮҸж”ҜеҮә����пјҢжӣҙиҰҒзңӢз ”еҸ‘дё»дҪ“зҡ„иҙЁйҮҸе’Ңж•ҲиғҪ������пјӣдёҚд»…иҰҒжңүеӣҪеәҰзә§зҡ„еӨ§е·ҘзЁӢ����пјҢд№ҹеҝ…иҰҒжҝҖеҠұжӣҙеӨҡдјҒдёҡжҲҗдёәеӨҡе…ғз ”еҸ‘дё»дҪ“����гҖӮйҖҡиҝҮ科жҠҖз ”еҸ‘еҲӣйҖ ж–°зҡ„дә§е“ҒгҖҒж–°зҡ„жңҚеҠЎ����пјҢ并з”ұжӯӨдә§з”ҹж–°зҡ„дә§дёҡгҖҒж–°зҡ„еёӮеңә����пјҢдјҒдёҡзҡ„жҙ»еҠӣе°ҶжҺЁеҠЁжҸҗеҚҮе…Ёиә«еҲҶеҮәдә§зҺҮ����гҖӮ

е®һзҺ°й«ҳиҙЁйҮҸеҸ‘еұ•����пјҢеҗҢж ·ж¶үеҸҠдјҒдёҡиҮӘиә«и®ӨзҹҘзҡ„иҪ¬еҸҳ����пјҢеҝ…иҰҒи„ұиҠӮеҜ№и§„жЁЎзҡ„дҫқиө–����пјҢжҖқиҷ‘иӢҘдҪ•жҸҗй«ҳиҙЁйҮҸе’Ңж•ҲзӣҠ����гҖӮеҪ“дјҒдёҡйҖҡиҝҮдёҚдј‘еҲӣж–°жҸҗеҚҮжҠ•иө„收зӣҠзҺҮе’Ңиә«еҲҶдҪҝз”ЁзҺҮ����пјҢе°ұиғҪд»ҘеёӮеңәжҙ»еҠӣж”ҜжҢҒиө·дёӯеӣҪзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•����гҖӮ

еҲҳдҝҸ

жӢүж–Ҝз»ҙеҠ ж–Ҝ9888йҷўй•ҝ����пјҢйҮ‘иһҚеӯҰж•ҷжҺҲгҖҒеҚҡеЈ«з”ҹеҜјеёҲ����гҖӮд»–дәҺ2013е№ҙиҺ·еҫ—еӣҪеәҰеӨ©з„¶з§‘еӯҰеҹәйҮ‘еҚ“и¶Ҡйқ’е№ҙеҘ–����пјҢ2014е№ҙе…ҘйҖүж•ҷиӮІйғЁй•ҝжұҹеӯҰиҖ…зү№иҒҳж•ҷжҺҲ����пјҢ2017е№ҙжӢ…д»»дёӯеӣҪиҜҒзӣ‘дјҡ第еҚҒдёғеұҠеҸ‘审委委е‘ҳ����гҖӮ

еҲҳдҝҸж•ҷжҺҲеңЁе…¬еҸёйҮ‘иһҚ����пјҢе®һиҜҒиө„дә§е®ҡд»·гҖҒеёӮеңәеҫ®и§Ӯз»“жһ„е’ҢдёӯеӣҪз»ҸжөҺй’»з ”зӯүж–№йқўеҚ жңүеӨҡеӨҡи‘—иҝ°,йўҒеҸ‘еңЁгҖҠйҮ‘иһҚз»ҸжөҺеӯҰжңҹеҲҠгҖӢ����пјҢгҖҠйҮ‘иһҚе’Ңж•°йҮҸеҲҶжһҗжңҹеҲҠгҖӢ����пјҢгҖҠжІ»зҗҶ科еӯҰгҖӢ����пјҢгҖҠз®Ўеёҗй’»з ”жңҹеҲҠгҖӢ����пјҢгҖҠз»ҸжөҺеӯҰжңҹеҲҠгҖӢзӯүйЎ¶зә§еӯҰжңҜжңҹеҲҠ����гҖӮжӯӨиЎЁ����пјҢд»–жңҖиҝ‘еҮәзүҲзҡ„иӢұж–Үд№ҰзұҚи•ҙеҗ«Corporate China 2.0: The Great Shakeupд»ҘеҸҠFinance in Asia: Institutions, Regulation and Policy����гҖӮ

еҲҳдҝҸдәҺдёӯеӣҪдәәж°‘еӨ§еӯҰиҺ·еҫ—з»ҸжөҺеҲ©з”Ёж•°еӯҰеӯҰеЈ«еӯҰдҪҚ����пјҢдәҺдёӯеӣҪдәә民银иЎҢйҮ‘иһҚй’»з ”жүҖиҺ·еҫ—еӣҪйҷ…йҮ‘иһҚзЎ•еЈ«еӯҰдҪҚ����пјҢ并дәҺеҠ е·һеӨ§еӯҰжҙӣжқүзҹ¶еҲҶж Ў(UCLA)иҺ·еҫ—еҚҡеЈ«еӯҰдҪҚ����гҖӮ